최근 시장에서 가장 많이 언급되는 단어 중 하나로 ‘환율’을 꼽을 수 있다. 연초부터 시작됐던 연준의 강력한 통화정책, 러시아-우크라이나 전쟁과 대러시아 제재로 나타난 유로화 약세 등으로 달러 초강세가 지속하며 9월 5일 달러인덱스는 한때 110포인트를 돌파했다. 이는 2002년 6월 이후 최고치이다. 달러 강세에 대한 반대급부로 비달러 통화들은 일제히 약세를 나타내고 있다. 연초 이후 달러인덱스는 14.8% 상승했고, 달러 초강세의 흐름에 휩쓸려 약세를 면치 못한 원화는 올해에만 15.6% 절하됐다.

문제는 달러 강세를 꺾을 만한 재료가 보이지 않는다는 것이다. 잭슨홀 미팅에서 나온 파월 연준 의장의 매파적인 발언에 시장의 속도 조절론에 대한 기대는 후퇴했다. 달러인덱스 중 비중이 가장 높은 유로화를 사용하는 유로존의 경제는 바닥없이 추락하고 있다.

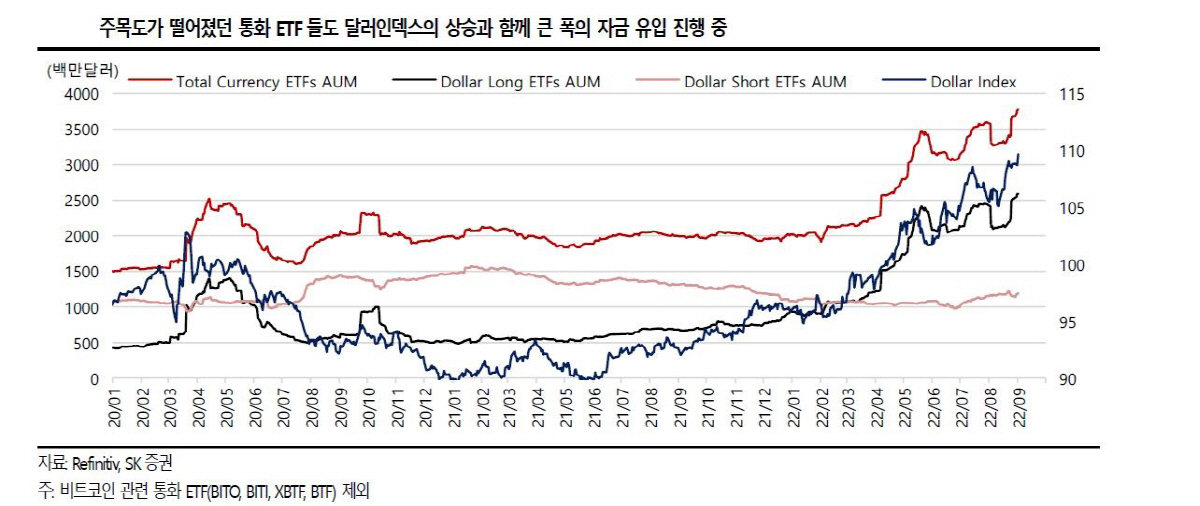

조 연구원은 “전쟁과 대러시아 제재(유로 약세), 미·일 통화정책 디커플링(엔화 약세), 미국 연방준비제도(Fed)의 자이언트 스텝 등 강력 통화 정책(달러 강세) 등 모든 상황이 달러 강세를 견인하고 있다.”면서 “연말 정도는 돼야 방향 전환을 타진할 가능성이 열릴 수 있을 것으로 판단한다”고 했다.

그는 “달러 약세 전환을 쉽사리 예측하기 어렵고, 국면 전환의 재료 또한 쉽게 찾을 수 없지만, 달러인덱스가 상승할수록 상방에 대한 여력은 줄어들고, 하방에 대한 여력은 향상할 것”이라며 “시간이 흐를수록 점차 달러 약세 변곡에 따른 기회가 다가올 것으로 판단하고, 이 국면에서는 통화형 ETF를 활용한 투자가 유효할 것”이라고 말했다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[급등락주 짚어보기] 삼화페인트, ‘깜짝’ 상한가⋯HBM4 양산 기대감에 레이저쎌ㆍ하이딥ㆍ아이엠티 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2293632.jpg)

![[오늘의 주요공시] 미래에셋증권ㆍ한화에어로스페이스ㆍ고려아연 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)