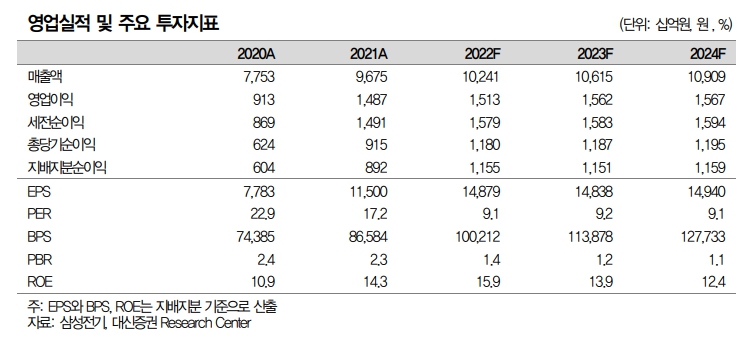

대신증권은 7일 삼성전기에 대해 양호한 3분기 실적과 내년 밸류에이션 재평가가 기대된다며 투자의견 ‘매수’, 목표주가 25만 원을 유지했다.

박강호 대신증권 연구원은 “3분기 실적은 우려 대비 양호할 것으로 보인다”며 “MLCC가 전방산업 부진으로 가동률 개선에 부담이나 여전히 PC 영역에서 초소형 고용량 중심으로 높은 점유율을 유지하고 있고, 애플과 삼성전자, 중국 등 글로벌 스마트폰 업체의 신모델 신규 출시로 상반기 대비 수요는 개선된 것으로 판단된다”라고 분석했다.

이어 “3분기 및 4분기 실적이 양호하면 2023년 연간 영업이익 1조5600억 원 추정은 가능하다”며 “사업별 밸류에이션 측면에서 재평가가 진행되고 있다”라고 덧붙였다.

박 연구원은 “삼성전기의 2022년, 2023년 영업이익 추정이 1조5000억 원 범위에 존재한다”며 “과거 대비 MLCC 공급과잉 가능성은 낮으며, 수익성 변동성이 높았던 시기와 현재는 다른 것으로 판단된다”라고 했다.

그러면서 “MLCC 주요 시장인 스마트폰은 LTE(4G)에서 5G로 전환했다”며 “5G 스마트폰 대당 MLCC 사용이 20~30% 증가로 전체 가동률과 믹스 개선에 기여하고 있다”고 분석했다.

또 “노트북 시장은 2019년(1.7억대) 대비 2022년, 2023년 2.1~2.2억 대로 추정된다”며 “이는 연초 2.5억대 대비 감소했으나 시장 규모 확대가 중요한 성장 요인으로 개인 및 기업용 노트북은 고사양 중심으로 성장, 고용량 MLCC 수요를 견인할 것으로 예상된다”라고 내다봤다.

박 연구원은 “스마트폰과 PC 영역에서 경쟁력은 일본 업체대비 삼성전기가 우위에 존재한다”며 “안정적인 가동률 및 믹스 효과로 연간 영업이익 1.5조 원 시현에 중요한 역할을 할 것”이라고 예상했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)