(출처=키움증권)

키움증권은 19일 KT&G에 대해 달러 강세와 인삼공사 회복에 따른 실적 개선에 힘입어 투자 매력도가 높아질 것으로 분석했다. 실적 추정치 상향에 따라 투자의견 ‘매수’를 유지하고, 목표주가를 기존 10만3000원에서 11만 원으로 높였다.

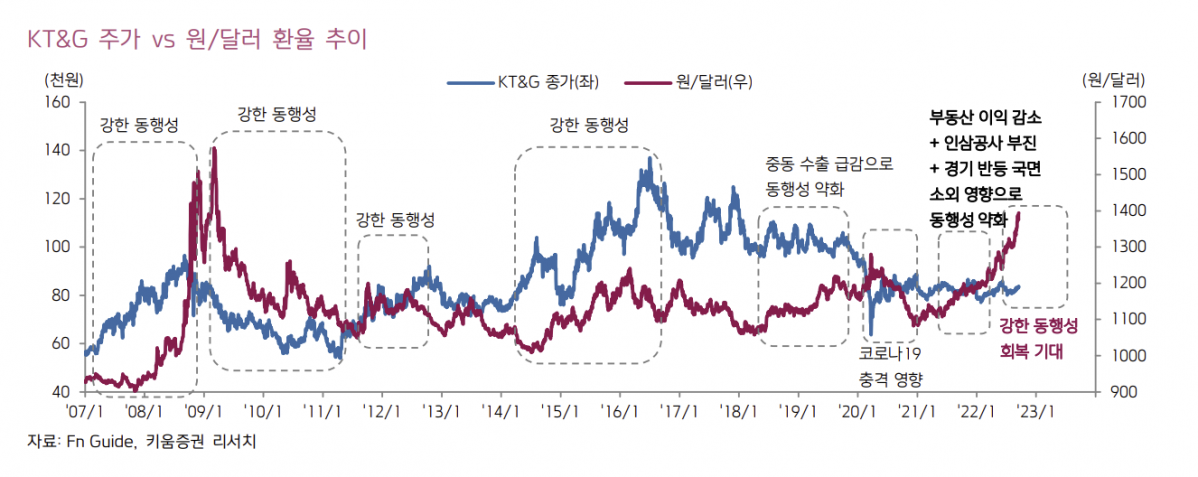

박상준 키움증권 연구원은 “KT&G의 3분기 영업이익은 4180억 원으로 시장 기대치를 상회할 것으로 전망한다”며 “달러 강세, 내수담배 판매 증가, 인삼공사 실적 정상화 등이 나타나고 있기 때문”이라고 설명했다.

박 연구원은 “지속적인 달러 강세 영향으로 궐련 담배 수출 판가는 상승하는 추세”라며 “현재의 환율 흐름이 이어진다면 3분기와 4분기 평균 환율은 2분기 대비 각각 6%, 10% 높은 수준에서 형성될 수 있다”고 내다봤다.

이어 “과거 대비 중동 수출의 월별 변동성이 안정화됐고, 코로나19 사태 완화로 신시장 유통망이 회복된 점을 감안한다면 중기적으로 달러 강세에 따른 실적 개선 효과가 강하게 나타날 것”이라고 전망했다.

인삼공사의 실적 부진도 일단락된 것으로 봤다.

그는 “사회적 거리두기 해제로 명절 선물 세트 수요가 회복되고 있고, 해외여행 재개로 반등하기 시작한 공항 면세점 수요와 지난달 초 단행된 가격 인상으로 인한 수익성 개선 효과 등이 기대된다”고 말했다.

박 연구원은 “전반적인 소비경기 둔화 우려에도 불구하고 담배 사업의 실적 안정성과 달러 강세, 인삼공사 회복에 따른 실적 개선 효과에 따라 업종 내 높은 투자 매력도를 보유했다”고 강조했다.

![4월 가격인하 제품은?…라면·과자·아이스크림 등 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2315622.jpg)

![26.2조 '초과세수 추경'…소득하위 70% 1인 10~60만원 준다 [전쟁추경]](https://img.etoday.co.kr/crop/140/88/2315237.jpg)

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![[오늘의 주요공시] 삼성전자ㆍHD현대에너지솔루션ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2315690.jpg)

![[채권마감] 장기물 위주 강세, WGBI 기대+경기침체 우려](https://img.etoday.co.kr/crop/85/60/2315628.jpg)

![코스피, 5000선 붕괴도 초읽기…환율 1530원에 주도주 ‘와르르’[종합]](https://img.etoday.co.kr/crop/85/60/2315672.jpg)

![K-관광 뜨자 투자 봇물…3조 큰손들 몰렸다 [호텔·데이터센터 투자 붐①]](https://img.etoday.co.kr/crop/85/60/2315619.jpg)

![[특징주] 현대차, 전쟁 장기화에 5%↓ …LG엔솔에 밀려 시총 4위로 하락(종합)](https://img.etoday.co.kr/crop/85/60/2315272.jpg)

![중동 전쟁에 기름값 폭등⋯비행기값까지 치솟는다 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2315720.jpg)

![환율안정법, 여야 합의로 국회 본회의 '통과' [포토]](https://img.etoday.co.kr/crop/300/190/2315650.jpg)