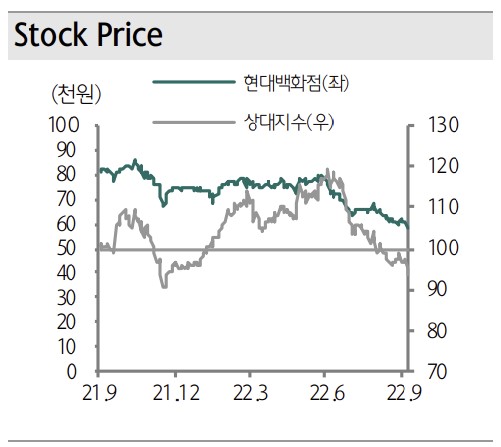

하나증권은 21일 현대백화점에 대해 면세점 회복이 백화점 둔화를 상세하면서 실적 개선을 지속할 수 있다면 현재 저평가 메리트가 부각되면서 주가 모멘텀을 형성할 수 있을 것이라며 투자의견 '매수'와 목표주가 9만 8000원을 유지했다.

박종대 하나증권 연구원은 "3분기 백화점 기존점 성장률은 YoY 13% 수준에 이를 전망"이라며 "전점포가 고른 성장세를 이어가는 가운데, 고마진 패션/잡화 카테고리 매출 비중이 상승하면서 백화점 사업 영업이익 증가율은 YoY 47%(860억 원)에 이를 전망"이라고 밝혔다.

이어 "더현대점이 흑자전환을 이어갈 듯 하고, 온라인 사업은 각종 프로모션 축소로 연간 100억 원 이상 이익 개선에 기여할 것으로 추산한다"고 했다.

면세점 수익성 개선에 대한 기대도 드러냈다. 박 연구원은 "3분기 면세점 사업 거래액은 월 평균 2000억 원 정도로 2분기 대비 10% 정도 높은 수치를 기록할 전망"이라며 "2분기에는 국산 화장품 매출 비중이 상승하면서 수익성이 전년 동기대비 떨어졌는데, 3분기는 전년도와 유사한 수준까지 회복할 수 있을 것"이라고 전했다.

한편, 현대백화점은 지난 16일 기업분할 및 지주회사로 전환을 공시했다. 2023년 3월 1일 분할하고, 4월 10일 재상장 예정이다. 박 연구원은 "재상장 후에는 대주주 현물출자와 유상증자(현대백화점홀딩스) 등의 과정을 거칠 것"이라며 "기본적인 사업방향이나 배당정책, 기업가치는 변화가 없다"고 했다.

![2026 동계올림픽, 한국선수 주요경기 일정·역대 성적 정리 [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2292596.jpg)

!["코드 짜는 AI, 개발사 밥그릇 걷어차나요"…뉴욕증시 덮친 'SW 파괴론' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2292435.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![[베스트&워스트] '장비·솔루션' 수급 쏠림에 LK삼양 71% 급등…바이오·미디어는 '차익실현'](https://img.etoday.co.kr/crop/85/60/2292678.jpg)

![[급등락주 짚어보기] 스페이스X 관련주 강세⋯스피어ㆍLK삼양 등 上](https://img.etoday.co.kr/crop/85/60/2292680.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)