(출처=유안타증권)

유안타증권은 27일 LG화학에 대해 올해 실적 방어력이 부각됐다고 평가하면서 투자의견 ‘매수’, 목표주가 66만 원을 유지한다고 밝혔다.

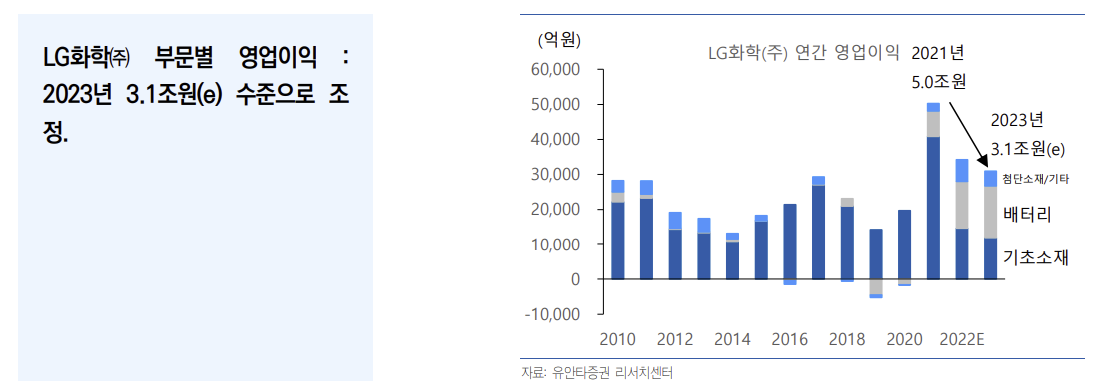

황규원 유안타증권 연구원은 “LG화학의 3분기 실적은 매출액 13조1000억 원, 영업이익 8607억 원으로 예상한다”며 “영업이익 추정치는 지난해 같은 기간인 7291억 원 대비 18% 증가했지만, 2021년 3분기 GM 전기차 리콜 비용 6200억 원을 제외한 영업이익 1조3000억 원보다는 36% 줄어든 것”이라고 분석했다.

황 연구원은 “기초소재 부문 예상 영업이익률은 4.0%로 하락 사이클에 접어들었다”면서 “석유화학 부문의 급락을 양극재와 배터리로 보완할 것”이라고 내다봤다.

그는 “전기차 업체 생산량이 늘면서 양극재 판매량이 30~40% 이상 증가함에 따라 첨단소재 부문 이익률은 17%로 강세가 예상된다”며 “배터리 부문 예상 이익률도 6.8%로, 배터리 판매량 25%와 판매가격 17% 상승효과로 호조를 보일 것”이라고 말했다.

다만 황 연구원은 “내년에는 기업 펀더멘털 방향이 혼란스러울 수 있어 주의가 필요하다”며 “석유화학 부문의 경우 수요 부진 속에 ABS(고부가합성수지) 글로벌 증설이 집중되며 하락 사이클이 이어질 가능성이 크고, 양극재 부문은 판가 하락으로 영업이익률이 낮아질 가능성이 있다”고 짚었다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)