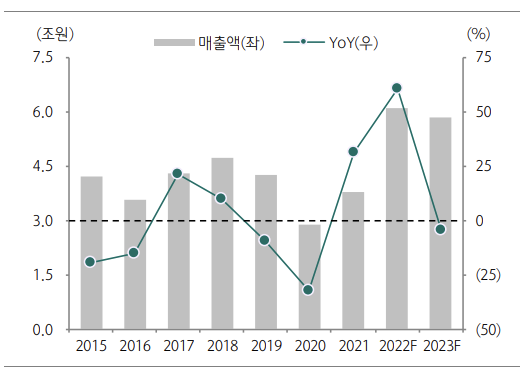

▲현대코퍼레이션 연간매출액 추이 및 전망 (출처=하나증권)

하나증권은 현대코퍼레이션이 원자재 가격이 내려가고 있음에도 안정적인 매출을 나타내는 등 안정적인 성장이 이어질 것으로 내다봤다. 투자의견은 매수, 목표주가는 2만5000원을 제시했다.

유재선 하나증권 연구원은 ”현대코퍼레이션 3분기 매출액은 1.6조 원으로 전년 대비 56.9% 증가할 것으로 전망된다“며 ”국제유가를 비롯한 주요 원자재 가격이 하락 추세를 보여주고 있으나 우호적인 수주 환경을 바탕으로 외형 성장 흐름은 당분간 지속할 것으로 예상한다“고 했다.

이어 ”철강은 원료탄 가격 약세와 글로벌 수요 감소로 제품 가격 하락이 나타났지만 선행 수주로 탄탄한 매출 실적은 달성 가능하고, 승용부품은 중남미·중동 등 지연됐던 수주가 매출로 꾸준히 인식되고 있다“며 ”석유화학은 괌 발전용 중유 공급계약 연장과 벙커유, 아스팔트 판매 호조로 외형이 유지될 것으로 기대된다“고 분석했다.

유 연구원은 더불어 ”동유럽 지정학적 위기가 원자재 가격 변동성을 키우는 가운데 해당 지역에 보유하고 있는 네트워크를 통해 수혜로 반영되는 중”이라며 ”전반적인 환경에 따라 외형 규모는 중장기적으로 조정될 여지가 있다“고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![설 앞둔 한은, 시중은행 현금 방출 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294911.jpg)