신한투자증권은 5일 현대모비스에 대해 ‘안정성 일류((top tier)로 복귀했다’며 ‘매수’를 추천했다. 목표주가는 27만5000원을 유지했다.

정용진 신한투자증권 연구원은 “현대모비스는 업황 우려와 무관한 안정적인 사업구조를 갖고 있어 수요둔화를 선제적으로 대응하기 위한 보수적인 투자 전략에 적합하다”며 “주요 사업 중 전동화와 애프터서비스(AS) 사업은 신차 수요와 별개로 성장세를 이어갈 전망이기 떄문”이라고 전했다.

이어 “올해 신차 수요는 대기 수요에 기반하고 있어 잠재적 수요의 크기를 짐작하기 어렵고 매분기 피크 아웃 우려가 반복되는 상황”이라며 “3분기 신차 판매 호조와 환율 효과로 완성차 호실적이 기대되는 한편 수요 피크 아웃에 따른 고점 논란도 다시 불거지고 있다”고 덧붙였다.

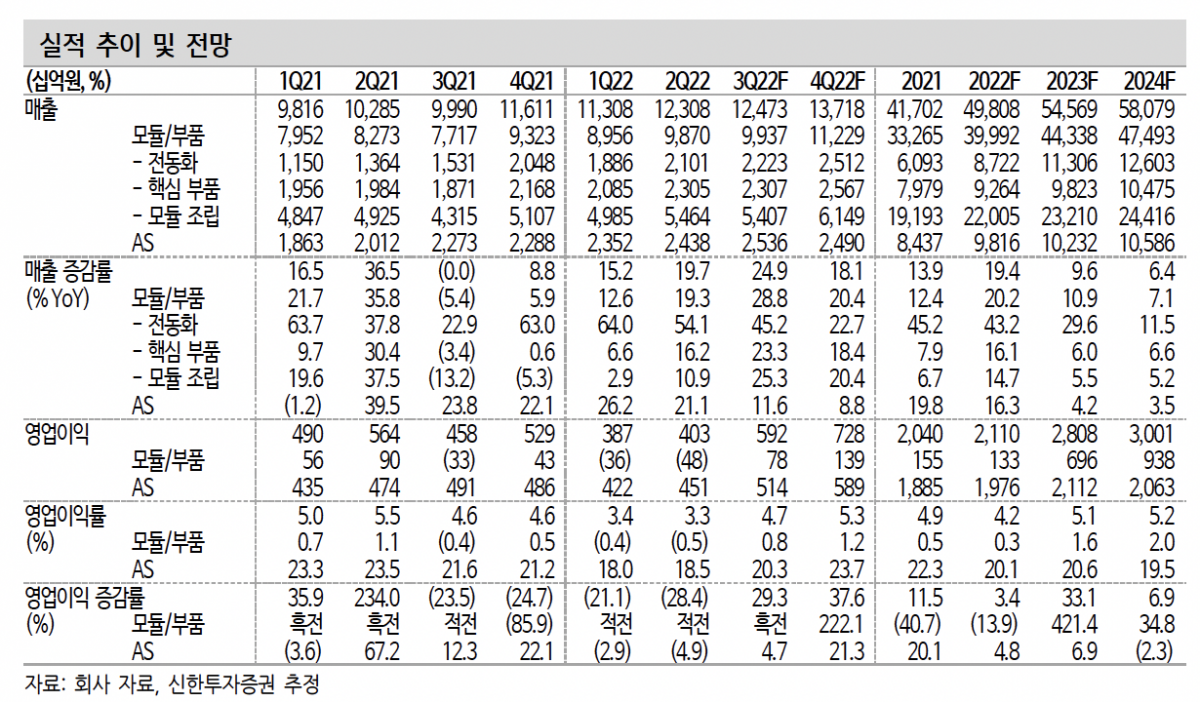

전동화 사업의 경우 구조적인 성장세가 지속될 것으로 내다봤다. 현대모비스는 전동화 사업을 통해 그룹사 전기차에 전량 납품을 하고 있다. 전동화 사업 관련 매출은 올해 6조1000억 원에서 내년 8조7000억 원으로 각각 전년 대비 43.2%, 29.6% 증가할 것으로 추정했다. 인플레이션 감축법안(IRA) 대응을 위해 완성차의 북미 전기차(EV) 공장 신설이 가속화된다면 높은 확률로 현대모비스의 북미 진출로 이어질 것으로 전망했다.

올해 물류 차질의 피해가 가장 컸던 AS 사업은 1차적으로 비용 부담이 완화 중이라는 평가다. 이후 재고축적 후 해외 AS 사업부가 탄력적인 성장이 가능하다고 봤다. AS 사업의 영업이익률은 1분기 18%를 저점으로 3분기 20.3%, 4분기 23.7%로 개선될 것이란 예상이다.

정 연구원은 “AS 사업은 국내에서 생산되는 부품의 비중이 높은데 물류 차질로 현지까지 전달하는 데 지연이 생겼다”며 “긴급 항공 운송이 진행될 경우 비용 부담도 커져 3분기부터 스팟성 항공 운송 비중이 감소한 것으로 파악된다”고 전했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)