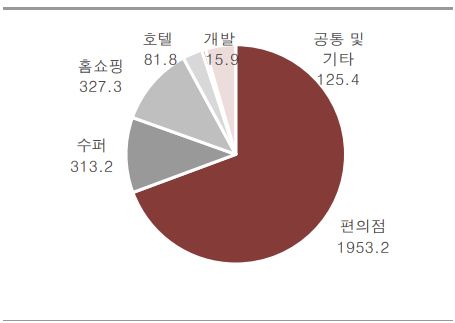

▲GS리테일 사업부별 매출 비중 (출처=흥국증권)

흥국증권은 GS리테일이 기존 주력 사업에서는 실적 개선이 가능하지만, 신규 사업부문 영업손실 폭 축소는 쉽지 않으리라고 전망했다. 투자의견은 매수, 목표주가는 3만 원으로 제시했다.

박종렬 흥국증권 연구원은 “주력사업인 편의점과 슈퍼마켓의 실적 개선과 홈쇼핑과 호텔 등 전반적인 실적 개선에도 불구하고, 공통 및 기타(디지털커머스, H&B, 자회사) 부문 적자 폭 확대가 불가피하다”며 “GS리테일 3분기 연결기준 영업이익은 전년 대비 17.3% 감소한 848억 원으로 부진한 실적을 기록할 전망”이라고 했다.

이어 “GS리테일은 3분기까지 부진한 실전전환 계기가 불가피할 것이지만, 4분기부터는 점진적 실적 개선이 가능할 전망”이라며 “주력 부문인 편의점과 슈퍼마켓을 중심으로 실적 흑자 전환이 가능할 것이기 때문”이라고 분석했다.

박 연구원은 “장기간 하락세로 추가적인 주가 하락 가능성은 크지 않다”면서도 “부진한 실전전환 계기와 낮지 않은 가치평가 수준을 고려하면 상승 계기 마련도 쉽지 않은 상황”이라고 내다봤다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)