저축은행 뱅보드 차트, 오늘의 1위. 최근 재테크 카페를 휩쓸고 있는 게시물 제목이다. 자고 나면 오르는 저축은행 예·적금 금리를 빌보드 차트에 빗댄 것으로, 요즘 가장 ‘핫’하다. 차트를 받아든 사람들은 새벽부터 저축은행으로 향한다. 명품백을 갖기 위한 백화점 오픈런 못지않다.

눈이 번쩍 뜨일 금리인데도 오픈런에 쉽사리 가담하지 못하는 이들이 있다. 2011년 ‘저축은행 사태’ 상흔 때문이다. 부동산 프젝트파이낸싱(PF) 부실 우려가 커지고 있는 그때와 지금의 상황이 너무나도 닮았다.

하지만 걱정할 필요 없다. 사태 이후 저축은행 연쇄 도산을 막을 여러 장치가 마련됐다. 몇몇 지표만 확인한다면 돈 떼일 걱정 없이 6%대 금리 혜택을 온전히 누릴 수 있다. ‘885플러스’ 만 기억하면 된다.

가장 쉬운 방법은 예금자 보호를 받을 수 있는 5000만 원 이내로 나눠 예치·불입하는 것이다.

한 통장에서 관리하길 원한다면 저축은행 재무 건전성을 체크해야 한다. 지표는 △저축은행중앙회 △예금보험공사 △금융정보통계시스템(금감원) 사이트에서 확인할 수 있다. 지점 수부터 부채, 자기자본(BIS), 고정이하 여신 비율 등 은행의 건전성을 가늠할 수 있는 모든 정보가 올라와 있다.

가장 첫 번째로 볼 지표는 ①BIS(국제결제은행) 비율이다. 은행이 가진 위험 자산 대비, 자기자본이 얼마인지 보여준다. 국제결제은행은 이 비율이 8% 이상 되어야 안전하다고 평가한다.

전국 79개 저축은행 가운데 자산규모 10위권 내에서 BIS 비율(3월 말 기준) 이 가장 높은 곳은 SBI저축은행(14.36%)이며, 가장 낮은 곳은 애큐온저축은행(10.17%)이다.

다음으로 볼 지표는 ②고정이하여신비율이다. 대출은 돌려받을 수 있는가를 따져 △정상 △요주의 △고정 △회수의문 △추정손실로 나뉘는데, 고정이하는 연체가 4개월 이상 된 여신을 말한다. 낮을수록 안전하며 8%(금융당국 가이드)를 넘겨선 안 된다.

10곳 중 가장 낮은 곳은 다올저축은행(1.94%)이고, 가장 높은 곳은 OK저축은행(7.57%)이다.

2011년 사태가 터지기 전에는 두 지표를 모두 만족한 저축은행을 ‘8·8클럽’으로 관리했다. 하지만 클럽에 속했던 솔로몬·제일·토마토 등도 문을 닫으면서 제도가 사라졌다.

BIS 비율은 후순위채에 의해 왜곡될 수 있다. 후순위채는 상환순위가 낮은 부채인데, 일정 기간이 지나면 부채가 아닌 자본(보완자본)으로 인정받는다.

이럴 땐 총자산에서 자기자본이 얼마인지 알려주는 ③단순자기자본비율을 함께 보면 된다. 통항 5% 이상이면 안전하다고 본다. 저축은행 ④당기순이익 추이도 함께 살펴봐야 하는데, 3년 이상 ‘플러스’(수익)을 냈다면 비교적 양호하다고 볼 수 있다.

최근 부동산 PF 경고음이 커지고 있는 만큼 대출 포트폴리오도 체크해야 한다. PF는 부동산 개발 사업 등을 담보로 자금을 조달하는 금융기법이다.

그런데 최근 이 돈이 눈덩이처럼 불어나고 있다. 금감원에 따르면 최근 저축은행의 부동산 PF 규모는 10조 원을 넘어섰다. 2016년 3조4000억 원 이후 매년 조(兆) 단위로 늘고 있다.

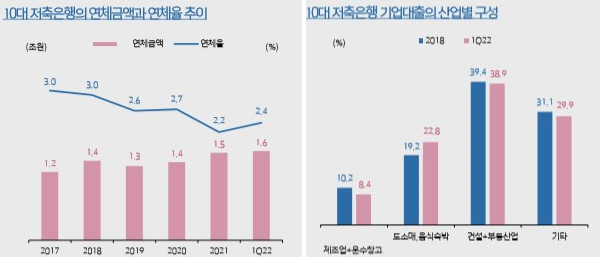

서영수 키움증권 연구원은 “저축은행은 양호한 수익 달성에도 불구하고, 과도한 성장으로 자기자본비율이 하락하고 있다”라며 “10대 저축은행의 연체율과 연체 금액도 올해 1분기부터 늘고 있다”고 우려했다.

이어 “기업 대출 대부분이 부동산 관련 대출”이라며 “향후 자금조달 능력이 약화할 경우 유동성 리스크가 확대될 가능성을 배제할 수 없다”라고 강조했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/85/60/2294169.jpg)

![스벅이 무료 짐 보관소?… 승무원 '가방 알박기' 논란 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2294081.jpg)

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2293568.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/85/60/2293549.jpg)

![외국인 'K 부동산 쇼핑', 자금출처 탈탈 텁니다 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2290185.jpg)

![코스피ㆍ코스닥, 4%대 상승⋯삼성전자ㆍSK하이닉스 고공행진 [포토로그]](https://img.etoday.co.kr/crop/85/60/2293519.jpg)

!['줄 안서도 됩니다' 오늘부터 로또 구매도 모바일로 [포토로그]](https://img.etoday.co.kr/crop/85/60/2293409.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/85/60/2293226.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/85/60/2278370.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)