삼성증권의 다이렉트 IRP는 가입자가 근무한 기업에서 지급한 퇴직금과 본인이 추가로 납입한 개인납입금 모두에 대해 운용관리 수수료와 자산관리 수수료를 면제한다. 또한, 신분증만 있으면 삼성증권 모바일 앱 엠팝(mPOP)을 통해 별도의 소득증빙서류 제출 없이 비대면으로 쉽고 간편하게 계좌를 개설할 수 있다.

올 들어 다이렉트IRP 고객들의 자산에서 가장 두드러진 특징은 ‘채권’ 잔고가 급증했다는 점이다. 지난달 말 기준 다이렉트IRP 고객의 채권 직접 투자 잔고는 작년 말 대비 90배나 증가했다. 더불어 ‘채권형 ETF’와 ‘채권형 펀드’ 잔고도 같은 기간 각각 129%, 58% 증가했다.

삼성증권 관계자는 “글로벌 주식시장의 변동성이 높아진 상황에서 주식 대비 상대적으로 높은 안정성에 금리상승 트렌드가 반영되면서, 고금리채권에 대한 투자자들의 관심이 높았다”며 “특히, 삼성증권은 퇴직연금 계좌에서 매수할 수 있는 채권상품 라인업을 다양하게 갖춰 고객들의 인기가 더욱 높았던 것으로 보인다”고 설명했다.

IRP계좌는 채권 등 금융상품에서 발생하는 ‘이자/배당’에 대한 소득세를 ‘이자/배당소득세(15.4%)’가 아닌 연금 수령 시점에 ‘연금소득세(3.3~5.5%)’로 과세돼 복리로 투자금을 운용할 수 있고 낮은 세율을 적용받아 세금 부담을 낮출 수 있다는 이점이 있다.

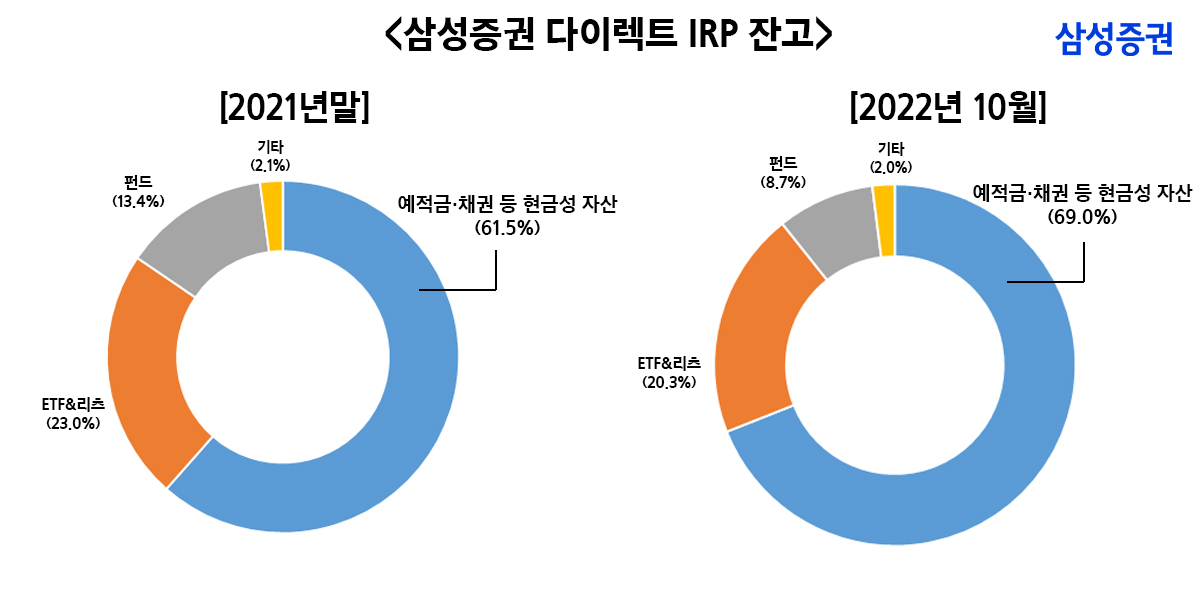

전체 자산에서 차지하는 비중을 살펴보면, 대표적인 안정형 자산인 ‘채권형 자산’, ‘예·적금’, ‘현금성 자산’이 올해 9월 말 기준 69.0%로 높았다. 이는 지난해 말 61.5% 대비 8.5%p 증가한 수치다. 기본적으로 퇴직연금 계좌의 특성상 안정형 자산에 대한 선호가 높다는 점과 일부 자산을 투자 대기성 자금으로 미리 마련해 둔 고객이 혼재된 것에 따른 것으로 분석된다.

유정화 삼성증권 연금본부장(상무)는 “지난해 업계최초로 수수료 제로를 선언하며 고객중심의 연금서비스를 제시했다면, 올해는 고금리 채권 등 다양한 상품과 서비스 고도화에 주력했다”며 “투자자들의 노후 준비에 실질적인 도움이 될 수 있도록 고객 중심의 연금서비스를 제공해 노후 생활에 든든한 동반자로서 최선을 다하겠다”고 밝혔다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![한강, ‘작별하지 않는다’로 美전미도서비평가협회상 수상[종합]](https://img.etoday.co.kr/crop/140/88/2120919.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![봄철 심해지는 천식 증상…증상 악화 예방법은? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2313792.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![2차전지, 자동차 넘어 ‘전장의 핵심’…에코프로 주목해야 할 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2313875.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)