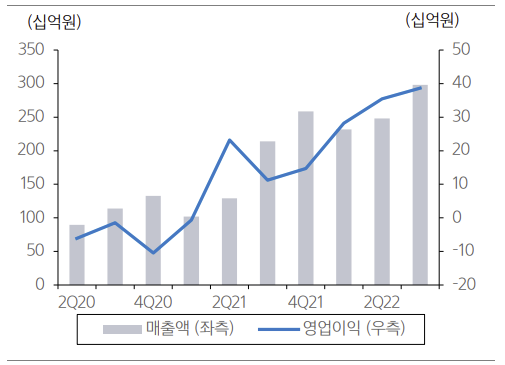

▲현대두산인프라코어 엔진부문 매출액 및 영업이익 추이 (출처=삼성증권)

삼성증권은 현대두산인프라코어의 영업이익이 크게 급등했고, 기업구조 변화·재무정보 부족 등의 리스크가 개선됐으며 중국 시장 불황도 점차 완만해지고 있어 긍정적이라고 내다봤다. 투자의견은 매수, 목표주가는 6300원으로 제시했다.

한영수 삼성증권 연구원은 “현대두산인프라코어의 3분기 영업이익이 전년동기 대비 122% 개선된 750억 원이다. 엔진 부문 영업이익이 246% 급등한 덕분”이라며 “건설기계 부문도 기저효과, 환율 상승, 이연수요 발현, 판가 인상 효과로 이익이 개선됐다. 영업 외 부문에서도 환 관련 이익 반영되면서 큰 폭으로 늘었다”고 분석했다.

이어 “현대두산인프라코어 주가는 현대중공업 그룹으로 편입된 이후에도 부진했다”며 “주력 시장인 중국의 시황 악화와 원자재 가격 급등으로 실적이 부진했고, 사업 외적으로는 기업구조 변화에 따른 불확실성과 재무정보 부족이 주가 상승을 저해했다”고 짚었다.

한 연구원은 “여전히 회사 주력 시장인 중국 시장 수요는 부진하지만, 현재 주가는 기존 비관론을 되풀이하기 어렵다”며 “기존 할인 요인이던 재무정보 비교 가능성은 개선됐고, 판가 인상효과, 선진시장 공략, 엔진사업 부문 실적 개선으로 수익성은 개선된 상태”라고 했다.

더불어 “특히 엔진 사업 부문은 건설장비용 엔진 부족 현상이 이어지면서 방산 부문 수요가 더해진다”며 “중국 관련 지표들의 악화속도도 완만해지고 있고, 주가 하락 지속으로 현재 회사 밸류에이션은 해외 건설장비 업체보다 60% 할인돼 거래 중”이라고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![낮 최고 25도 '큰 일교차'…전국 미세먼지 기승 [날씨]](https://img.etoday.co.kr/crop/140/88/2313383.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)