NH투자증권은 28일 한화솔루션에 대해 2023년 판매량 정상화와 2023년 하반기 1.4GW 증설 효

과로 견조한 실적을 이어갈 것으로 예상했다. 목표주가와 투자의견을 각각 7만1000원, 매수로 유지했다.

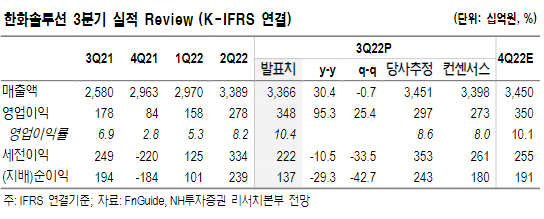

최영광 NH투자증권 연구원은 “한화솔루션 3분기 매출액은 3조3657억 원, 영업이익은 3484억 원을 기록해 시장 컨센서스를 상회했다”면서 “케미칼 제품 가격하락세로 매출액은 전분기 대비 소폭 감소했으나 태양광 모듈 평균판매가격(ASP) 상승에 따른 수익성 개선으로 영업이익이 증가했다”고 설명했다.

최 연구원은 이어 “신재생에너지 부문은 3분기 선적 스케쥴 변경 등에 따라 출하량이 전분기 대비 약 5% 감소한 것으로 추정된다”면서도 “모듈 판가 상승세가 지속됐고, 해상 운임 하락 영향으로 영업이익이 대폭 개선됐다”고 했다.

그는 “한화솔루션 4분기 영업이익은 3502억 원을 기록할 것으로 전망한다”면서 “태양광 모듈 ASP는 전분기 대비 비슷할 것으로 추정된다. 유럽과 중국 등 미국을 제외한 지역에서 모듈 가격이 점진적으로 하락해 미국 내 가격도 상승세가 둔화될 것”이라고 전망했다.

다만 최 연구원은 “한화솔루션은 올해 판매량 가이던스 8.5~8.5GW를 유지할 것”이라면서 “4분기에는 성수기 효과와 더불어 3분기 중 선적 스케쥴이 조정된 물량이 출하되는 등 판매량 증가로 나타날 것으로 전망한다”고 말했다.

한편, 최영광 연구원은 “한화솔루션의 모듈 생산능력은 12.4GW지만, 미국 정부의 중국산 제품에 대한 관세부과 검토 영향 등으로 올해 설치량이 부진했다”면서도 “2023년에는 물량증가 효과로 견조한 실적을 이어갈 것”이라고 예상했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)