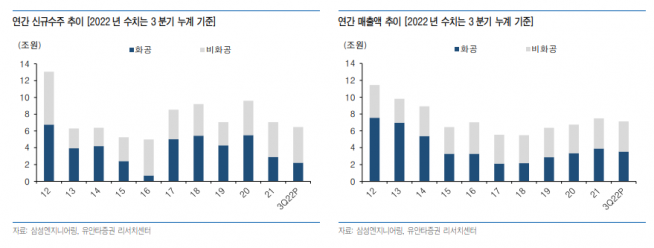

▲연간 신규수주·매출액 추이 (유안타증권)

유안타증권은 31일 삼성엔지니어링에 대해 중동 발주 확대에 따른 화공 수주 기대감 등으로목표주가를 기존 3만1000원에서 3만5000원으로 13% 상향하고, 투자의견은 ‘매수’로 유지한다.

김기룡 유안타증권 연구원은 “삼성엔지니어링 3분기 연결 잠정 실적은 매출액 2조4600억 원, 영업이익 1605억 원을 기록하며 호실적을 기록했다”면서 “해외 주요 화공 현장 매출 기여 확대와 수주 증가에 따른 비 화공 부문 성장 등으로 시장 예상치를 10% 상회했다”고 설명했다.

김 연구원은 이어 “화공 부문은 중동 사업주 화공 프로젝트와 요르단 Refinery, 알제리 PDHPP 등 주요 파이프라인에서 결과가 올해 말부터 내년 초에 걸쳐 성과로 이어질 전망”이라면서 “가스 분야의 사우디 자푸라 2, UAE ‘Hail & Ghasha Project’에는 내년 초 입찰에 참여할 예정”이라고 봤다.

그는 “삼성엔지니어링이 연간 매출 규모가 빠르게 성장하는 만큼 이에 준하는 신규 수주 물량 확보와 5.5.3 혁신 등을 통한 추가적인 이익 개선 폭을 확대시켜 나가는 전제조건이 될 전망”이라고 전했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)