SK증권은 10일 GS리테일에 대해 본업의 업황 호조와 전사적인 비용 통제로 체질 개선이 기대된다며 투자의견 매수, 목표주가 3만1000원을 유지했다. 전 거래일 기준 현재 주가는 2만8800원이다.

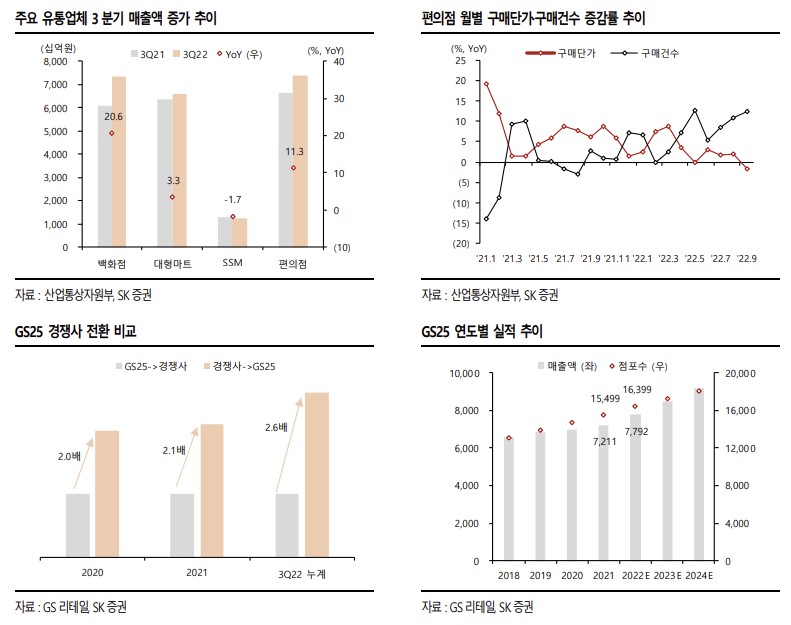

정규진 SK증권 연구원은 "연결기준 3분기 매출액은 2조9560억 원(YoY+9.1%), 영업이익은 876억 원(YoY14.5%)을 기록해 영업이익 컨센서스(’22.11.08 기준 761억 원)를 웃돌았다"라며 "편의점은 기존점 신장(+3.3%)과 신규 출점으로 매출액 2조832억 원(YoY+8.2%)을 기록했다"고 분석했다.

3분기 실적은 무난했다는 평이다. 정 연구원은 "슈퍼는 점포 증가 및 퀵커머스 서비스 연동으로 매출액은 YoY 8.1% 신장한 3528억 원 기록했으며 관련 비용 증가로 영업이익은 92억 원(YoY-33.3%) 기록했다"고 짚었다.

엔데믹 이후 자회사 실적은 상반된 결과를 보였다. 그는 "홈쇼핑 사업부는 3분기 취급액 성장률 둔화(YoY-1.0%)와 송출 수수료 부담으로 매출액과 영업이익 모두 역성장했다. 반면 호텔 사업부는 투숙률 상승과 연회 수요에 힘입어 매출 회복세를 이어가고 있다(3Q22 1044억 원, 3Q19 746억 원)"이라고 설명했다.

그러면서 "동사의 신사업부(공통 및 기타)는 어바웃펫과 신규 자회사 성장으로 매출액 1082억 원(YoY+9.4%)을 기록했다"며 "영업이익은 어바웃펫, 퀵커머스의 외형성장에 따른 IT 개발비 및 마케팅 비용 지출에도 프레시몰 비용 통제 결과 QoQ 20%억 원 개선된 536억 원 (YoY-185%)을 기록했다"고 말했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)