(출처=IBK투자증권)

흥국증권은 10일 SK네트웍스에 대해 ‘4분기 실적이 전분기 부진을 만회할 것’이라며 ‘매수’를 추천했다. 목표주가는 7000원으로 낮춰 잡았다.

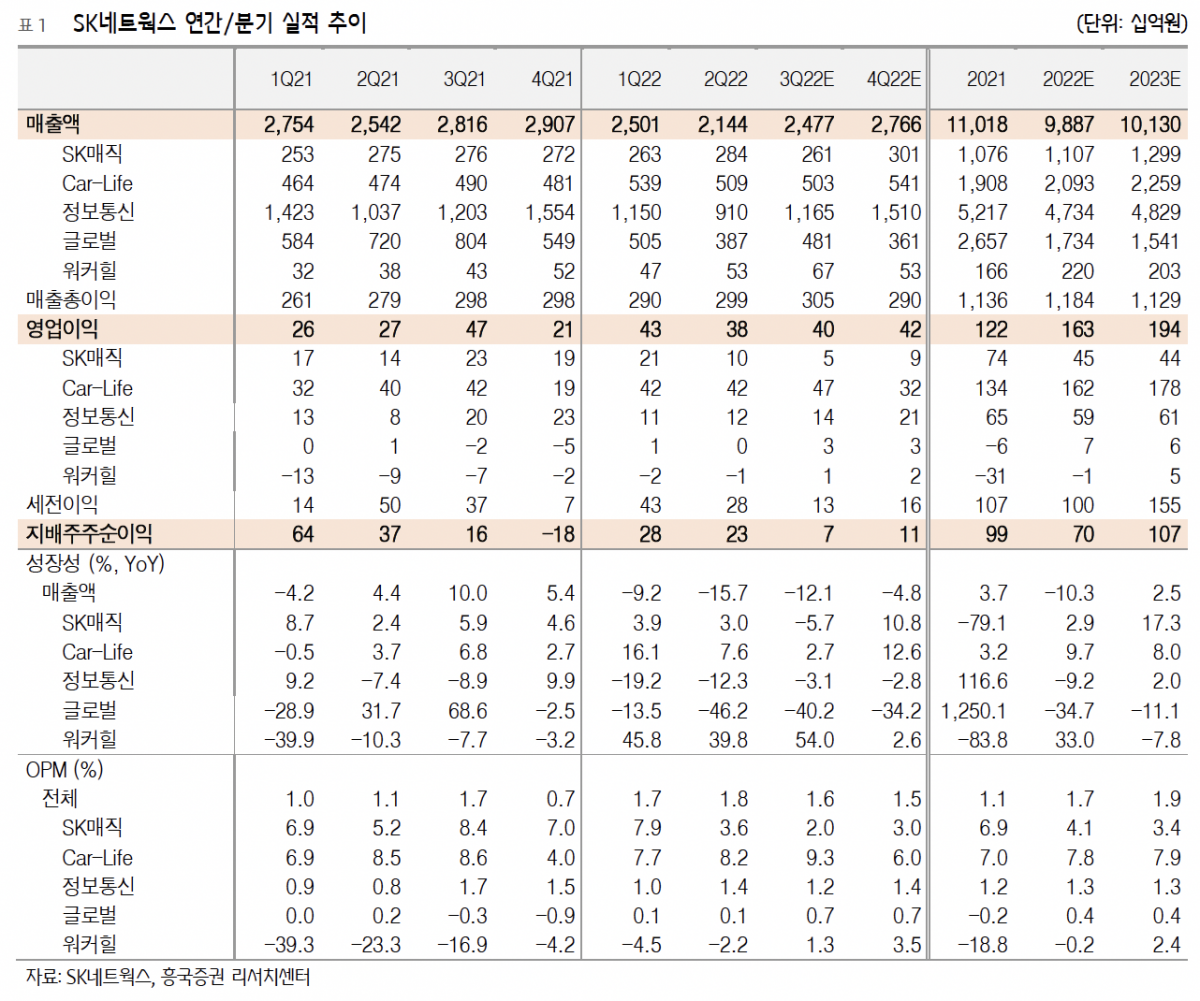

박종렬 흥국증권 연구원은 “3분기 영업이익은 당초 전망치를 충족했지만, 부진한 실적 기록했다”며 “SK매직(생활가전 렌탈)과 정보통신의 부진 때문”이라고 전했다.

이어 “4분기와 내년 실적 전망은 밝게 보고 있다”며 “SK매직의 부진은 불가피하나, 렌터카와 정보통신, 위커힐, 글로벌 등 전 부문의 고른 실적 개선이 가능할 것이기 때문”이라고 덧붙였다.

4분기 SK네트웍스의 실적은 연결기준 매출액이 전년 동기 대비 4.8% 감소한 2조7663억 원, 영업이익은 전년 동기 대비 97.4% 늘어난 420억 원으로 전 분기의 부진을 만회할 것으로 내다봤다. SK매직의 부진은 지속될 것이나 Car Life, 워커힐, 글로벌 부문의 수익성 개선 추세는 가능할 거란 분석이다.

올해 연간 매출액과 영업이익은 각각 9조9000억 원과 1632억 원으로 전년 동기 대비 각각 -10.3%, 33.8% 증감률을 기록할 것으로 예상했다.

박 연구원은 “SK네트웍스는 풍부한 유동성 확보를 통한 재무관리에 주력하고 있고, M&A에 대한 지속적인 검토를 진행 중이나 자금시장 상황을 고려하며 보수적인 접근을 할 전망”이라며 “이익 증가세가 다소 미약하나 전반적인 영업환경을 고려할 때 꾸준한 실적 향상이 가능할 것”이라고 강조했다.

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

!["반도체 다음은 건설·석유화학⋯단기 변동성에 일희일비 마라" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2311378.jpg)

![갈수록 줄어드는 흰우유 소비량 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311321.jpg)