신한투자증권이 이마트에 대해 지난 2년간 실적이 부진했지만, 향후 온라인 사업의 적자 폭 축소 여부가 기업가치를 좌우할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 12만 원으로 14% 하향조정했다.

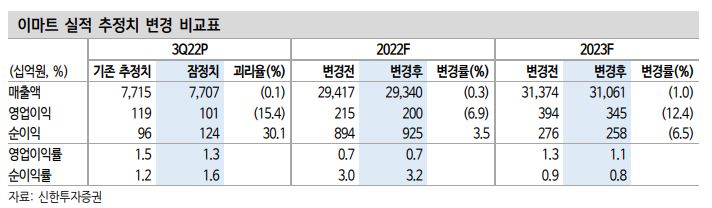

11일 조상훈 신한투자증권 연구원은 “올해 3분기 매출과 영업이익은 각각 7조7100억 원, 1007억 원을 기록하며 컨센서스를 26% 하회했다”며 “다만 SCK컴퍼니 리콜 관련 일회성 비용(358억)을 제외하면 컨센서스에 부합했다”고 분석했다.

조 연구원은 “할인점 기존점 성장률은 6.4%로 높은 기저에도 선방했고, 수익 구조 개선 노력에 따른 매출총이익률(GPM) 상승은 고무적”이라면서도 “SSG닷컴향 지급수수료 증가로 별도 영업이익은 0.1% 증가하는 데 그쳤다”고 평가했다.

조 연구원은 유료멤버십에 주목했다. 그는 “5월 SSG닷컴과 G마켓의 통합 유료멤버십이 출범했다. SSG닷컴으로 유입된 멤버십 고객은 2만~30만 명으로 추산되는데, 가입자의 활동성이 증가하고 있는 점은 고무적”이라면서 “내년부터는 이마트, 신세계, 스타벅스 등 그룹 내 핵심 오프라인 채널로 혜택 범위를 확장할 계획”이라고 했다.

이어 “유료멤버십은 두 가지 의미가 있다”며 “확실한 충성고객에 집중하는 ‘선택과 집중’으로 투입한 비용 대비 효율성이 높고 고객 락인 효과가 강화되며, 보다 양질의 고객 데이터 축적이 가능해진다”고 덧붙였다.

조 연구원은 “판관비 증가와 아직은 더딘 온라인 사업 손익 개선을 고려해 영업이익 추정치를 하향했고, 자회사 지분 가치 하락을 반영했다”고 설명했다.

그는 “지난 2년간 온라인 채널 강화를 위한 노력을 지속하는 과정에서 투자 비용이 크게 증가하고, 실적이 부진했다”면서도 “6월부터 기존의 성장 우선 전략에서 수익성 위주 전략으로 선회하며 변화가 감지된다”고 했다.

그러면서 “온‧오프라인 채널에서 수익 창출에 중점을 둘 계획이라 투자에 대한 속도 조절이 예상된다”고 덧붙였다.

![대미흑자국 명분 더 커지나 …美 '대체 관세' 표적 우려 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298022.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![주유소 기름값, 11주만에 상승 전환 [포토로그]](https://img.etoday.co.kr/crop/300/190/2298096.jpg)