(대신증권)

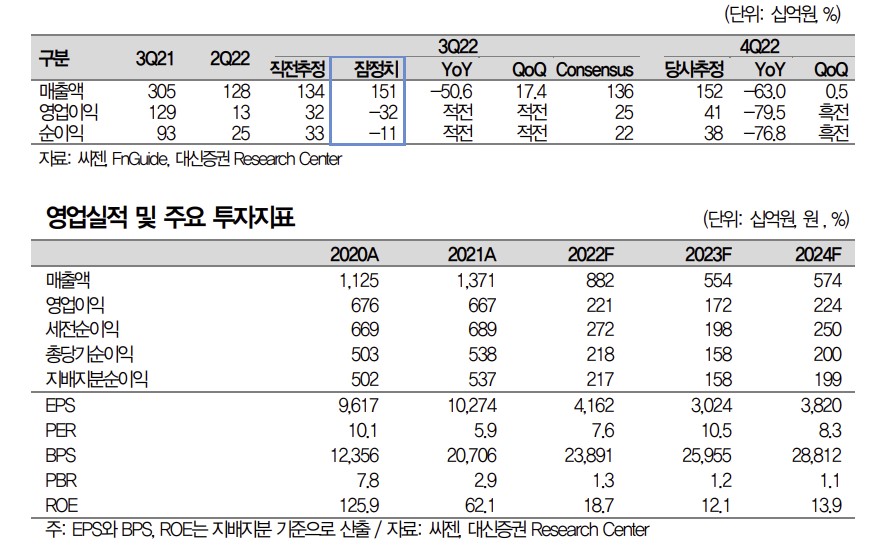

한송협 대신증권 연구원은 14일 “영업손실의 원인은 COVID 미사용 키트 관련 재고 충당금 681억 원 발생해 GPM 18.7%로 전 분기 대비 50%p 감소함에 기인했다”며 “재고 충당금 미반영 시 영업이익은 359억 원(OPM 24%)으로 추정치에 부합하는 수준”이라고 분석했다. 투자 의견은 ‘시장수익률’로, 목표주가는 3만5000원으로 하향 조정했다.

한 연구원은 “팬데믹 시절 스크리닝 매출은 회복하기 어려우나 4분기 독감, 코로나 콤보키트(신드로믹) 및 성장하는 Non-COVID 시약 매출로 소폭의 매출 성장세 기대한다”며 “2023년 이후 미국 내 Bio-rad와 판매하는 진단키트 제품 FDA 허가 신청 계획이고(2023년 호흡기, 2024년 2~3개 추가 제품), 2024년 가시적인 매출 발생을 기대한다”고 전망했다.

![[단독] 최윤범 고려아연 회장 IEA 장관회의 참석…韓 '대미투자' 키맨 부상](https://img.etoday.co.kr/crop/140/88/2297127.jpg)

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[특징주] 서울옥션, 넥스트레이드-신한증권 등과 STO 컨소시엄 참여 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK텔레콤, 뱅크오브아메리카證의 “매도 의견”에⋯장 초반 5%↓](https://img.etoday.co.kr/crop/85/60/2297098.jpg)

![[특징주] 해운주, 중동 긴장 고조에 급등…수에즈 변수 부각](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![TSMC 투자 폭증에 삼성전자 기회…반도체 다음 주도주는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297078.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)