(출처=IBK투자증권)

IBK투자증권은 22일 DL에 대해 스페셜티 화학부문 비중이 작년 68%에서 내년 82%까지 확대될 것으로 전망했다.

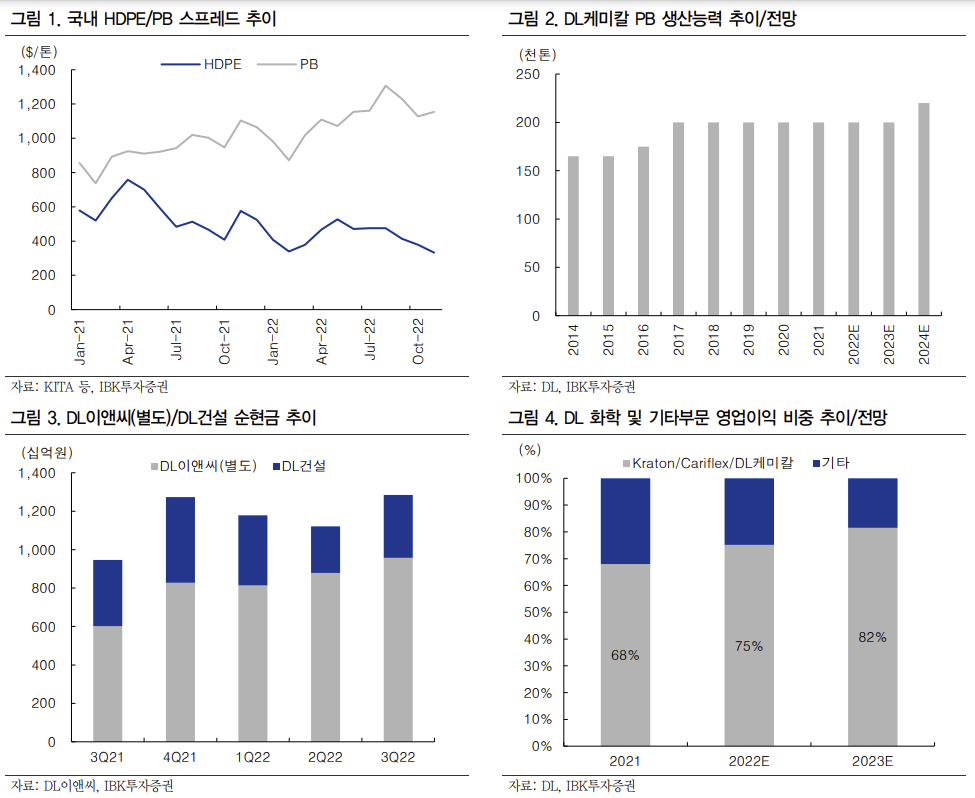

이동욱 IBK투자증권 연구원은 "DL케미칼·카리플렉스(Cariflex)·크레이튼(Kraton)의 영업이익 비중은 작년 68%에서 내년 82%로 증가할 전망"이라며 "크레이튼의 온기 실적 반영과 약 1700억 원의 일회성 비용이 제거될 것으로 예상되기 때문이다. 또한 환율 하락으로 4분기 대규모 외화환산이익이 전망된다"고 말했다.

이 연구원은 "DL케미칼의 폴리부텐(PB) 스프레드는 강세를 지속하고 있다"며 "여행 수요 증가로 전방인 윤활유 소비가 증가한 가운데 유럽, 러시아 등의 공급 감소 등으로 수급 타이트 현상이 유지되고 있다"고 설명했다.

그는 "동사의 PB 생산 능력은 20만 톤으로 세계 점유율 1위를 지속하고 있다"며 "점유율 유지를 위해 내후년에 추가적으로 고부가 HRPB(고반응성 폴리부텐) 2만 톤을 증설할 계획이며, 중기적으로 사우디에서 저가 원재료를 통합한 PB 플랜트 건설을 검토하고 있다"고 했다.

이어 "지분법 자회사인 DL이앤씨는 조합원이 있는 재건축, 재개발 등 정비 사업에 주로 신용을 제공해 부실이 우려되는 프로젝트파이낸싱(PF) 우발채무가 거의 없다"며 "3분기 말 순현금이 약 1조3000억 원으로 우수한 재무구조를 보유하고 있는 점도 고려할 필요가 있다"고 평가했다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/140/88/2308334.jpg)

![[르포] “걸프전, IMF도 견뎠는데” 멈추는 공장…포장용기 대란 몰려오나 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311824.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 삼천당제약, 14%대 강세⋯다시 ‘황제주’ 등극](https://img.etoday.co.kr/crop/85/60/2312337.jpg)

![[특징주] 우리로, 5거래일 연속 상한가…광반도체 기대감 지속](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)