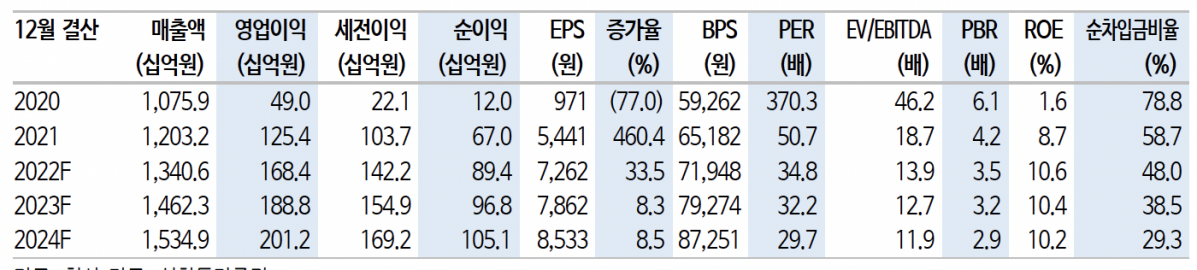

신한투자증권은 28일 한미약품에 대해 ‘과거에 알던 한미약품이 아니다’라며 ‘매수’를 추천했다. 목표주가는 38만 원으로 높여 잡았다.

이동건 신한투자증권 연구원은 “한미약품은 이제는 영업가치가 기업가치를 결정하는 핵심 변수로 자리잡은 가운데 4분기, 내년 호실적이 지속될 전망”이라며 “파이프라인가치의 변수는 내년 1분기까지 단기적으로 부재할 전망”이라고 전했다.

이어 “영업가치만으로도 상승여력이 존재하고, 파이프라인가치 불확실성은 부재한다”라며 “단기 최선호주(Top pick) 의견을 제시한다”고 덧붙였다.

지난 24일(현지 시간) 비소세포폐암 치료제 후보물질 ‘포지오티닙’의 파트너사인 스펙트럼은 2021년 12월 6일 FDA에 제출한 NDA(시판허가 신청서)에 대한 CRL(보완요청서한)을 수령했음을 발표했다. 앞서 9월 23일 FDA ODAC(항암제자문위원회)가 9:4 표결로 포지오티닙의 신속허가와 관련해 ‘포지오티닙의 혜택이 위험보다 크지 않다’는 권고에 따른 것이다.

이 연구원은 “포지오티닙은 HER2exon 20 삽입 돌연 변이가 있는 국소진행성 또는 전이성 비소세포폐암 치료제로 개발 중이었다”라며 “스펙트럼에 따르면 이번 FDA 통보에 따라 포지오티닙 과제의 우선순위를 낮추고, 지난 9월 FDA의 시판허가를 획득한 ‘롤베돈’의 마케팅 및 판매에 역량을 집중할 계획”이라고 설명했다.

특히 그동안 한미약품은 파이프라인의 가치가 중요하게 여겨졌으나 이제는 실적이 가장 중요해졌다는 분석이다.

이 연구원은 “2015년 이후 파이프라인 가치의 비중이 50% 를 상회했던 2019년까지는 파이프라인 가치가 기업가치의 핵심변수였다”며 “하지만 기술이전 반환 등을 거쳐 현재 파이프라인가치의 비중은 -5%로 더 이상 파이프라인이 아닌 영업가치, 즉 실적에 따른 기업가치 변화가 중요하다”고 말했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![[환율마감] 트럼프 한마디에…원·달러 급락 나흘만 1500원 하회](https://img.etoday.co.kr/crop/85/60/2311613.jpg)

![[장외시황] 한패스, 25일 코스닥 상장](https://img.etoday.co.kr/crop/85/60/2311969.jpg)

![위기에서 안도로⋯하루 만에 뒤바뀐 시장 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2311963.jpg)

![국제유가 상승 여파…생산자물가 6개월 연속 올라 [포토]](https://img.etoday.co.kr/crop/300/190/2311955.jpg)