(한국투자증권)

한국투자증권은 1일 아모레퍼시픽에 대해 중국을 포함한 글로벌 내 설화수 브랜드력이 높아지며 아모레퍼시픽의 점진적인 주가 회복을 예상한다면서 목표주가는 15만5000원, 투자의견은 매수로 각각 유지했다.

김명주 한국투자증권 연구원은 “아모레퍼시픽은 지난해 하반기에 경영주기를 12월에서 6월로 변경하면서 설화수 브랜드 가치를 높이기 위한 원차이나 전략을 시행했다”면서 “중국의 제로코로나 정책과 설화수의 원차이나 전략으로 설화수 중저가 라인을 주로 판매하던 면세 채널은 큰 폭의 역성장을 기록했다”고 설명했다.

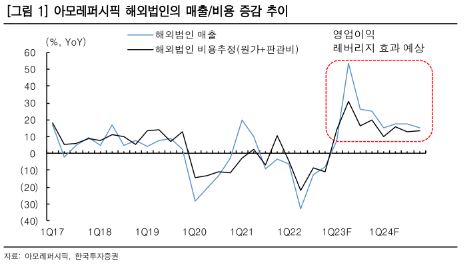

이어 김 연구원은 “아모레퍼시픽의 해외법인은 2023년 영업이익 레버리지 효과를 볼 것”이라면서 “중국의 이니스프리 매장 철수 등으로 2021년 감가상각비를 30% 이상, 올해도 38% 이상 줄였다”고 추정했다.

아울러 그는 “내년 아모레퍼시픽의 해외사업 영업이익은 흑자로 전환해 775억 원을 기록할 것”이라면서 “올해 3분기 아모레퍼시픽의 중국 매출은 경쟁사와 다르게 전분기 대비 16% 개선됐다”고 했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[오늘의 증시일정] 한화에어로스페이스·넥센·대신증권 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)