현대차증권은 6일 호텔신라에 대해 면세와 호텔 사업부문 모두 전년 대비 뚜렷한 회복 모멘텀을 확보했으며, 유통업종 주가 하방 압력으로 작용하고 있는 내수 소비 둔화 우려에 따른 영향이 상대적으로 적은 편이라며 투자의견 매수를 유지하고 목표주가를 기존 9만 원에서 11만 원으로 22.22%(2만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 8만5000원이다.

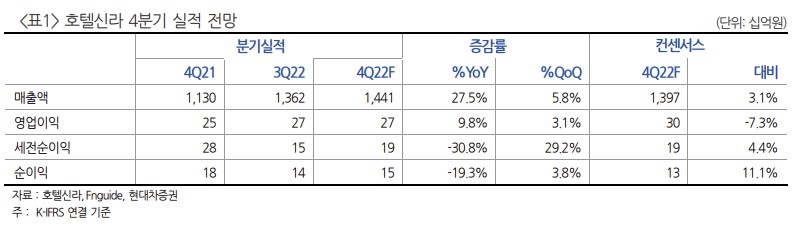

정혜진 현대차증권 연구원은 "지난해 4분기 연결 매출액 1조4407억 원(+27.5%YoY, +5.8%QoQ), 연결 영업이익 274억 원(+9.8%YoY, +3.1%QoQ)으로 시장 컨센서스 소폭 하회하는 실적 기록할 것"이라고 전망했다.

이어 "부문 수익성이 소폭 하향 조정됐다. 면세 M/S 확대 전략 영향으로 단기 부문 수익성은 축소되겠으나 업황 회복 앞둔 시점에서 1H22 대비 확대된 M/S는 추가적인 실적 개선 포인트가 될 것"이라고 했다.

정 연구원은 "해외 면세 보유한 동사, 싱가폴 공항 여행객 수는 70%대까지 회복되고 있는 것으로 파악된다"라며 "홍콩과 마카오 공항도 점차 정상화되면서 글로벌 여행객 회복에 따른 점진적인 전사 실적 개선 방향성 지속될 것"이라고 예상했다.

그러면서 "3분기 성수기 대비 손익 소폭 하향 안정화되겠으나 업황 저점 대비 투숙률 개선 흐름 지속하며 예년 대비 양호한 실적 회복세를 전망한다"고 했다.

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![최가온·이채운 결선행…오늘(12일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295041.jpg)

![‘차액가맹금 소송’, 올해 업계 ‘최대 화두·시장 재편’ 도화선 된다[피자헛發 위기의 K프랜차이즈]](https://img.etoday.co.kr/crop/140/88/2294943.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 증시일정] 카카오·펄어비스·컴투스 등](https://img.etoday.co.kr/crop/85/60/2291688.jpg)

![[오늘의 IR] 이마트ㆍ두산에너빌리티ㆍ뉴로핏 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)