(신한투자증권)

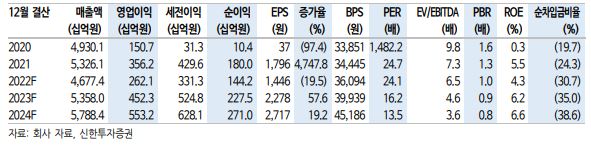

신한투자증권은 11일 아모레G에 주요 자회사들의 리오프닝 효과와 구조조정 효과가 시작되고 있다고 말했다. 목표주가는 기존 4만 원에서 5만 원으로 상향하고, 투자의견은 매수로 유지했다.

박현진 신한투자증권 연구원은 “국내외로 리오프닝 효과가 짙어지면서 자회사들의 실적 개선이 그룹 매출 감소폭을 줄이는 추세”라면서 “주요 자회사 아모레퍼시픽 이익 회복세가 강한 것이 실적 턴어라운드의 주 요인이며 이니스프리, 에뛰드 등 이익 성장세도 주목해야 한다”고 전망했다.

이어 박 연구원은 “최근 5년 사이 저가 로드샵 브랜드 시장이 재편되고 있다”면서 “끈질긴 구조조정 끝에 추가 악재를 반영하지 않는 것으로 파악된다”고 분석했다.

아울러 그는 “특히 2022년 이니스프리와 에뛰드가 만년 영업적자서 벗어나 3개 분기 연속 영업흑자를 내고 있고 올해는 매출 개선에 따른 이익 개선도 가능할 수 있다고 판단한다”면서 “아모스프로페셔널은 2022년에도 꾸준히 분기 매출 성장세가 유지됐던 자회사로 헤어케어시장 내 점유율을 꾸준히 확보해 나가는 것으로 판단된다”고 말했다.

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)