삼성증권이 SK바이오사이언스에 대해 올해 노바백스의 위탁개발생산(CDMO) 계약 불확실성과 스카이코비원 매출 제외로 코로나19 외 신규 모멘텀이 필요하다고 분석했다. 투자의견은 ‘보류’ 유지, 목표주가는 기존 8만 원에서 6만 원으로 하향조정했다. 전 거래일 기준 종가는 7만7200원이다.

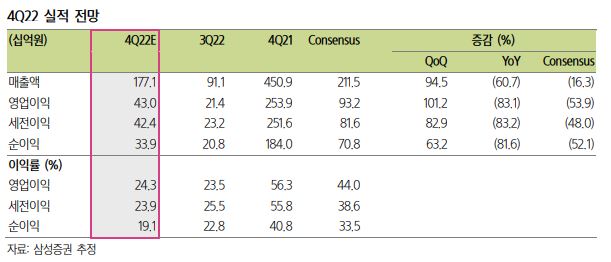

20일 서근희 삼성증권 연구원은 “SK바이오사이언스는 연결기준 매출액 1771억 원, 영업이익 430억 원을 예상한다”며 “컨센서스(시장 전망치)보다 매출액과 영업이익이 각각 16.3%, 53.9% 하회할 전망”이라고 분석했다.

서 연구원은 “자체개발 코로나19 백신 스카이코비원 국내향 원료 매출은 1320억 원을 인식하나, 스카이코비원 추가 계약 불확실해 관련 원자재에 대한 재고자산 평가손실 충당금과 노바백스 CDMO 감소 등으로 직전 추정 대비 매출액과 영업이익을 27.4%, 66.9% 하향 조정했다”고 설명했다.

그는 “2023년에는 연결 매출액은 1901억 원, 영업이익은 226억 원으로 기존 추정치 대비 각각 48%, 72% 하향 조정했다”며 “노바백스의 코로나19 백신 매출 부진에 따라 CDMO 계약의 물량 축소가 예상된다”고 했다.

또 서 연구원은 “스카이코비원 국내 공급 종료에 따른 매출 부재가 예상된다”며 “2023년 1분기 스카이코비원이 세계보건기구(WHO) 긴급사용목록에 등재되는 것을 기대하나, 위드코로나 전환에 다른 백신 접종률 감소로 공급이 불확실하다”고 봤다.

서 연구원은 “2023년은 인플루엔자 백신, 대상포진 백신, 수두 백신 등으로 내수와 수출 부문의 매출 회복을 기대하나, 코로나19 백신 매출 의존도가 높았던 2022년 대비 역성장 전망되면서 밸류에이션 디레이팅이 예상된다”고 했다.

이어 “향후 스카이코비원 추가 계약, 코로나19 백신 외에 신규 백신 CDMO 계약, 사노피(Sanofi)에 기술 이전한 폐렴구균 백신 스카이팩 임상 진전 등이 가시화될 경우 실적에 반영될 예정”이라고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)