한국투자증권이 삼성전기에 대해 올해 업황 회복 변곡점을 앞두고 있다며 업종 내 탑픽(Top Pick‧최선호주)을 유지했다. 투자의견은 ‘매수’, 목표주가는 20만 원을 유지했다. 전 거래일 기준 종가는 15만800원이다.

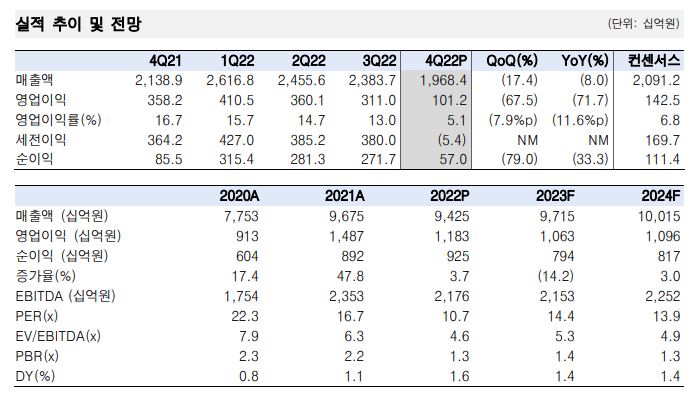

26일 조철희 한국투자증권 연구원은 “(삼성전기는 지난해 4분기) 매출액은 1조9700억 원, 영업이익은 1012억 원을 기록해 낮아진 기대치를 충족했다”며 “영업이익이 한국투자증권의 추정치 1080억 원과 최근 1개월 컨센서스(시장 전망치) 1183억 원에 부합하는 실적”이라고 했다.

조 연구원은 “매출액은 2021년보다 19%, 전 분기보다 17.4% 감소했다”며 “영업이익은 같은 기간 각각 68.0%, 67.4% 줄었다”고 했다.

그는 “자동차 전장 및 서버‧네트워크 분야를 제외한 IT 세트 수요가 약화했다”며 “지난해 하반기부터 전 밸류체인에 걸쳐서 재고조정이 지속되고 있다”고 분석했다.

그러면서 “이에 따라 광학통신, 컴포넌트, 패키지 사업부 모두 부정적인 영향을 받는다”고 덧붙였다.

조 연구원은 “중국 스마트폰 출하량 반등은 1분기부터 나타날 것”이라며 “기저효과와 리오프닝 효과 때문”이라고 봤다.

그는 “중국 연간 출하량 12.3% 증가 전망. 다만 고객사의 적층세라믹콘덴서(MLCC) 재고 수준이 여전히 소폭 높아 MLCC 관련 실적 개선은 2분기부터 나타날 것”이라며 “1분기 MLCC 출하량은 5% 증가, 혼합평균판매단가(blended ASP)는 0.5% 하락을 예상한다”고 했다.

또 “올해 1분기 추정 실적은 1조9000억 원, 영업이익 1179억 원으로, 지난해 4분기 대비 매출액은 비슷하고, 영업이익은 16.5% 증가할 것”이라며 “MLCC와 카메라모듈 매출액은 증가하나 기판사업부는 계절성으로 감소할 것”이라고 전망했다.

![노동의 정석을 바꾼 '모베드·아틀라스'…일자리 패러다임 재편 [거대한 수레의 역습]](https://img.etoday.co.kr/crop/140/88/2293486.jpg)

!['통계 착시' 개인은 부유해졌는데 사회는 가난해졌다 [뒤처진 국가 통계]](https://img.etoday.co.kr/crop/140/88/2293643.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[증시키워드] 삼표시멘트ㆍ셀트리온ㆍ미래에셋증권 주목↑⋯반등 성공한 반도체주](https://img.etoday.co.kr/crop/85/60/2293708.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)