(출처=신한투자증권)

신한투자증권은 26일 위지윅스튜디오에 대해 콘텐츠 등 수요 확대에 따른 실적 반등이 시작될 것으로 전망했다. 투자의견 '매수'를 유지하고, 목표주가는 2만9000원으로 기존 대비 28% 하향 조정했다.

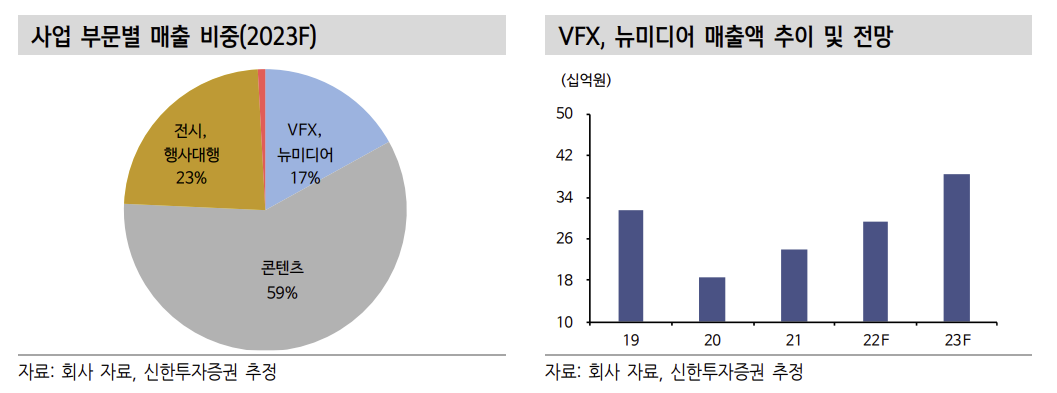

오강호 신한투자증권 연구원은 "코로나19 이후 VFX(시각효과), 콘텐츠 수요 확대가 기대된다"며 "자회사 에이투지엔터의 신작인 '회계법인', '신병2'를 중심으로 드라마와 예능 콘텐츠 제작이 본격화할 전망이며, 작품 수 확대에 따른 VFX 수주도 긍정적"이라고 분석했다.

오 연구원은 "지난해 하반기 방영된 작품 매출 인식도 본격화할 전망"이라며 "자체 IP(지식재산)를 추가하며 K-콘텐츠 수요 확대에 따른 본격적인 수혜도 기대된다. 전시·광고 부문 또한 AR, VR 솔루션 인프라를 도입하며 서비스 확대가 기대되는 시기"라고 평가했다.

이어 "메타버스, 공연 등 코로나19 이후 본격적인 작품 활동도 재개될 전망"이라면서 "올해 연간 매출액은 전년 대비 32% 증가한 2275억 원, 영업이익은 135억 원으로 흑자 전환할 것"이라고 내다봤다.

그는 "2023년 실적 반등을 시작으로 2024년 작품 수 확대와 신사업 포트폴리오 시작 등 실적 성장의 원년이 될 것"이라고 강조했다.

![가상자산 매도 물량 나올만큼 나왔다…저점 탐색 구간[머니 대이동 2026 下-③]](https://img.etoday.co.kr/crop/140/88/2297240.jpg)

![갈수록 커지는 IP 분쟁...중심엔 AI [글로벌 IP전쟁 ①]](https://img.etoday.co.kr/crop/140/88/2297385.jpg)

![여자 컬링 4강 진출 좌절…오늘(20일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2297449.jpg)

![[오늘의 투자전략] 국내 증시, 장 후반 상방 압력↑⋯“미 증시 하락에도 대기 매수세 강력”](https://img.etoday.co.kr/crop/85/60/2297483.jpg)

![[증시키워드] 삼전 19만원 돌파ㆍSK하닉 90만원 눈앞…반도체 대형주 질주](https://img.etoday.co.kr/crop/85/60/2297485.jpg)

![[오늘의 IR] 현대모비스ㆍ삼성생명ㆍ달바글로벌 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)