교보증권은 3일 미래에셋증권에 대해 수익다변화 및 안정성을 높이고 있다는 점이 긍정적이라며 투자의견 ‘매수’, 목표주가 9000원을 유지했다.

김지영 교보증권 연구원은 “경쟁사 대비 높은 자본력을 바탕으로 안정적인 대응력이 기대되고(순자본비율이 경쟁사대비 높음), 향후 글로벌 금리인상 마무리 후 금융시장 회복시 적극적인 자본활용 활동 및 경쟁력 있는 자산관리 부문에서 실적개선 속도가 빠를 것으로 기대되기 때문”이라고 설명했다.

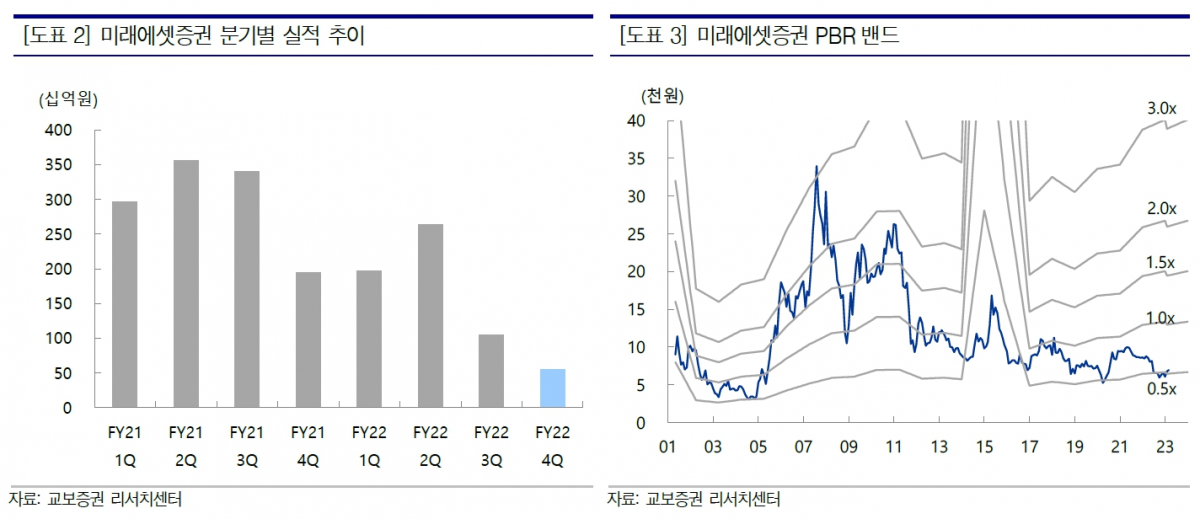

김 연구원은 “미래에셋증권의 2022년 당기순이익(연결기준)은 6194억 원으로 전년 대비 47.7% 감소했는데, 주식시장 하락 및 시장금리 급등 등 비우호적인 영업환경 속에서 전 사업부문별로 순익 감소했기 때문”이라고 분석했다.

이어 “그러나 퇴직연금 및 자산관리, 해외법인 부문에서 수익다변화 및 안정성을 높이고 있다는 점은 긍정적”이라고 평가했다.

김 연구원은 “2022년 수탁수수료수익은 5091억 원으로 전년 대비 37.3% 감소했는데, 국내 주식시장 하락으로 일평균거래대금이 감소했기 때문”이라며 “다만 해외주식투자관련 수수료 수입은 1596억 원으로 전년과 비슷한 수준을 시현한 점은 고무적”이라고 했다.

그러면서 “2022년 말 기준 해외주식 예탁잔고는 16조7000억 원으로 전년대비 32.4% 감소했는데, 주가 하락에 기인한다”라며 “금융상품판매 수수료수익은 2459억 원으로 전년 대비 9.2% 감소했으나, 어려워진 시장 여건을 고려한다면 견조한 이익수준으로 판단된다”라고 진단했다.

또 김 연구원은 “퇴직 및 개인포함 연금 잔고는 26조8000억 원으로 전년 대비 9.8% 증가하면서 꾸준한 성장세를 시현 중”이라며 “기업금융(IB) 관련 수익은 3082억 원으로 전년 대비 2.9% 소폭 감소세만 기록했다”라고 설명했다.

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍSK바이오팜ㆍ리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

!["어디까지 갈까"…삼전 27만원·SK하이닉스 160만원 목표가 등장[20만전자·100만닉스 시대]](https://img.etoday.co.kr/crop/85/60/2299222.jpg)

![[장외시황] 현대오일뱅크, 4.55% 상승](https://img.etoday.co.kr/crop/85/60/2299329.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)