하나증권은 13일 하이브에 대해 하이브의 이수만 SM 최대주주 지분 인수 및 공개매수 제안에 기대될 시너지가 크다며 투자의견 ‘매수’, 목표주가 21만 원을 유지했다.

이기훈 하나증권 연구원은 “이수만 총괄 프로듀서 및 특수관계인이 개인적으로 보유한 핵심 계열사들의 지분 매입을 통한 지배주주순익 확대와 하이브와의 플랫폼·솔루션(2차 판권) 부문의 시너지를 감안할 때 지배주주순익은 올해 1000억 원에서 2024년 1300억 원 이상도 가능해 보인다”라고 분석했다.

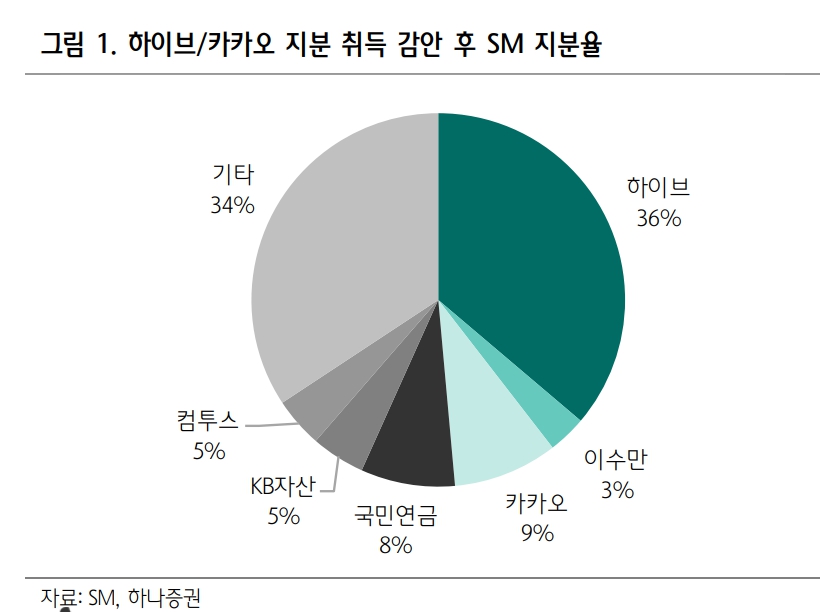

이 연구원은 “지분율 약 40%를 가정하면 하이브의 기업가치에 1.5조원 이상이 추가될 수 있을 것이다”라며 “다만, SM 인수를 가정한 실적이나 목표주가 변동은 주주총회 이후 다 반영할 계획이다”라고 했다.

이어 “참고로, 10일의 주가 하락 역시 혹시 모를 카카오엔터의 공개 매수 참전 여부에 대한 우려가 일부 반영된 것으로 추정된다”며 “인수 확정 시 목표 주가는 25만 원(+19%) 내외로 상향할 계획이며, BTS가 완전체로 활동할 2025년 기준으로는 약 35만 원이다”라고 설명했다.

이 연구원은 “IP의 가치가 플랫폼의 가치이기에 레이블의 연합은 위버스·디어유 모두에게 긍정적일 것이며, SMBM의 지배 구조 개선과 하이브의 역량을 통해 SM의 15%에 불과한 2차 판권 매출을 확대시킬 것이다”라며 “하이브에게 부족한 메타버스 사업은 스튜디오 광야를 통해 진행될 가능성도 있으며, 이 외 SM이 부족한 아티스트들의 미국 매니지먼트 활동 확대 가능성도 긍정적이다”라고 했다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] 미래에셋증권, 세전이익 2조 돌파 소식에 급등](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/300/170/2293226.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)