KB증권이 F&F에 대해 사업 다각화로 추세적 성장세가 기대된다고 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 23만 원에서 20만 원으로 하향조정했다. 전 거래일 기준 종가는 14만2900원이다.

27일 박신애 KB증권 연구원은 F&F에 대해 “단기적으로는 중국 매출이 빠른 회복세를 나타내면서 우려를 불식시키고, 중장기 측면에서는 사업 다각화 효과(골프‧테니스)에 기반한 추세적인 성장세가 기대된다”고 봤다.

박 연구원은 “2023년 연결 매출액은 2조1348억 원, 영업이익은 6183억 원으로 예상된다”며 “올해 국내 내수 채널은 높은 기저 부담으로 인해 성장률이 다소 둔화되는 모습을 보일 전망”이라고 했다.

박 연구원은 중국 관련된 법인‧채널은 하반기로 갈수록 성장세가 개선될 것으로 전망했다.

그는 “면세 채널 매출액은 연중 직전 분기보다 증가 흐름이 예상되고, 중국 법인 매출도 2023년 1분기 성장률은 7%에 그치겠으나, 2023년 2분기 이후부터는 매분기 성장률이 눈에 띄게 높아질 것”이라고 전망했다.

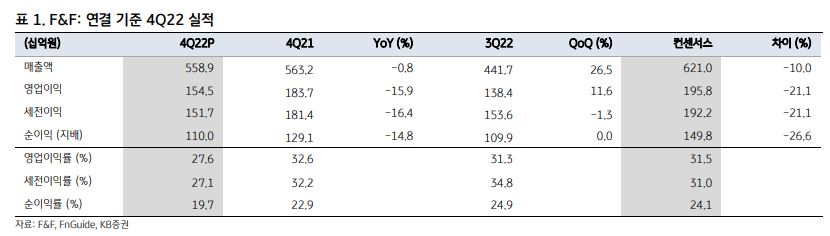

박 연구원은 “2022년 4분기 연결 매출액은 5589억 원, 영업이익은 1545억 원을 기록했다”며 “매출액과 영업이익이 컨센서스(시장 전망치)를 각각 10%, 21% 하회했다”고 분석했다.

이어 “전사 매출액이 정체된 가운데, 수익성이 높은 중국 매출 기여도가 하락한 영향으로 영업이익률이 전년 동기 대비 5.0%포인트(p) 악화됐다”고 덧붙였다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![삼성전자, ‘18만 전자’ 시대 개막…세계 최초 ‘HBM4’ 양산해 시장 선점 [종합]](https://img.etoday.co.kr/crop/85/60/2295463.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![삼성, HBM4 양산… ‘조직 개편’ 승부수가 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295966.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)