(출처=대신증권)

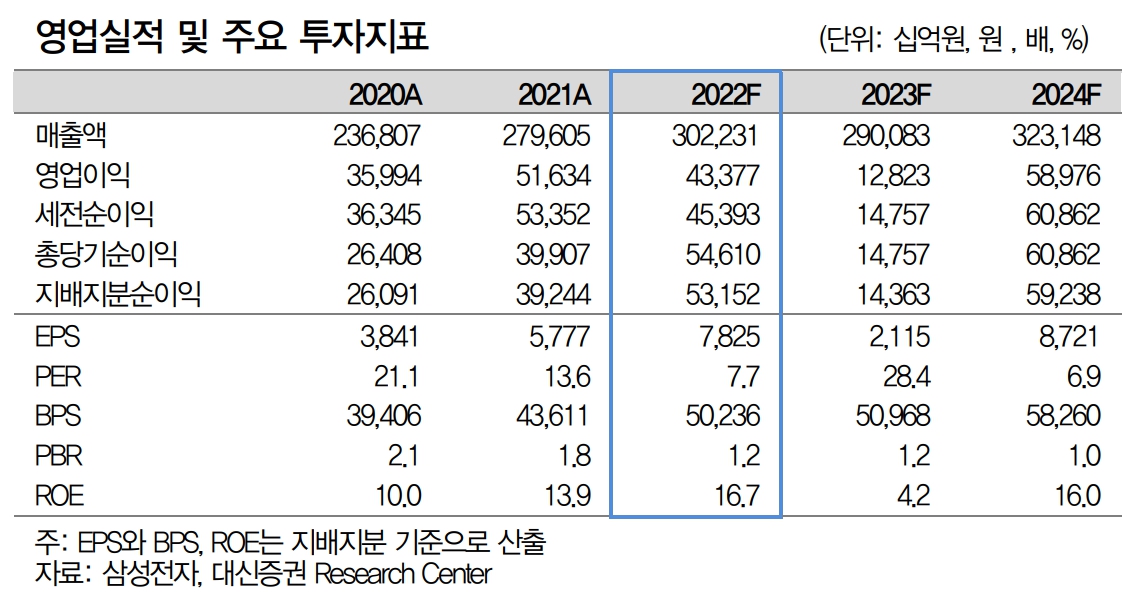

대신증권은 15일 삼성전자에 대해 반도체 업황 악화로 1분기 영업이익 1조 원이 전망된다며 감산 가능성이 높아졌다고 분석했다. 투자의견 ‘매수’, 목표주가 8만 원을 유지했다.

위민복 대신증권 연구원은 “반도체 업황 부진으로 올해 1분기 추정치를 D램 B/G(비트그로스, 비트 단위로 환산한 반도체 생산량 증가율) -15%, 평균판매단가(ASP) -28%로 하향 조정하나, S23에 대한 긍정적인 소비자 반응으로 모바일 부문 영업이익 추정치 5000억 원 상향 조정한다”고 밝혔다.

위 연구원은 “변화된 추정치를 기반해 올해 1분기 전사 영업이익 1조 원을 전망한다”며 “올해 수요 성장에 대해 낙관은 동사의 실제 전망보다는 경쟁사의 추가적인 투자 축소를 유도하기 위한 ‘블러핑’으로 판단한다”라고 했다.

이어 “DRAM 수익성이 역대 최악까지 감소한 상태에서 더 이상의 블러핑은 설득력이 없으며, 동사 역시 감산에 동참할 것으로 전망된다”라고 내다봤다.

위 연구원은 “동사 실적은 1분기를 저점으로 점진적으로 개선될 것으로 전망하며, 언제든 인위적 감산을 통해 실적 개선을 앞당길 수 있는 상황”이라며 “중장기 수익성 극대화를 위한 투자와 감산 규모 결정이 가능하다”라고 분석했다.

그러면서 “이번 다운사이클을 통해 D램·낸드에서 공히 기술 우위를 확대할 수 있을 것으로 예상하여 업종 내 최선호주를 유지한다”고 덧붙였다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[오늘의 IR] 강원랜드ㆍ한라캐스트ㆍ오픈엣지테크놀로지 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)