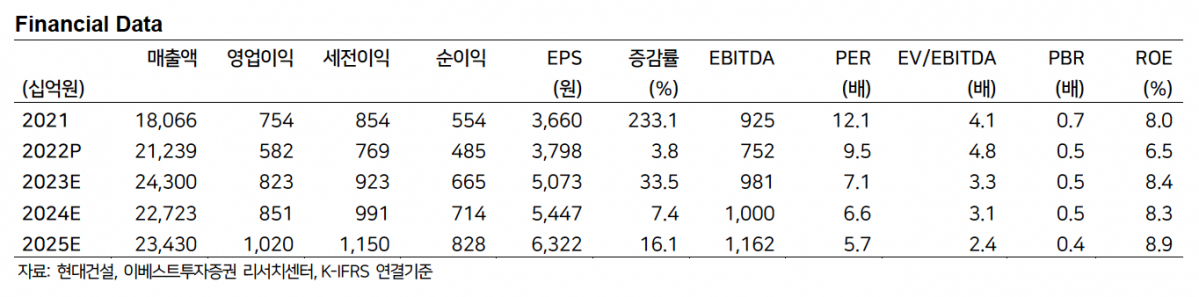

이베스트투자증권은 15일 현대건설에 대해 ‘올해 키워드는 나의 것’이라며 ‘매수’를 추천했다. 목표주가는 5만 원을 유지했다.

김세련 이베스트투자증권 연구원은 “현대건설은 지난 4분기 UAE 미르파 발전 현장 등에서 장기미수금 대손상각 500억 원으로 판관비단에서의 Big bath가 반영되며 실적이 부진했다”며 “해당 현장의 리스크가 완연히 해소되었다고 볼 수는 없겠으나 발주처 클레임으로 잔여 미수금에 대한 환입 가능성, 또 해외 부문의 대형 현장들 (사우디마잔, 이라크 바스라 정유 등) 공사 본격화를 고려하면 추가 손실 반영 가능성은 제한적일 것”이라고 전했다.

국내 마진의 경우 주택 매출 비중의 증가로 매출 볼륨 성장에 따른 이익 개선이 동반될 가능성이 있다는 분석이다. 또 울산 S-Oil 샤힌 프로젝트 매출 반영에 따라 주택 부문의 높은 원가부담을 상쇄하며 마진 개선이 가능할 전망이다. 해외 부문은 대형 현장 매출 본격화와 현대엔지니어링의 그룹사 Captive 수주가 하반기 본격적으로 매출에 반영되며 마진 믹스 개선이 기대 되기 때문이다.

사우디 아람코 CAPEX의 직접적 수혜주라는 평가도 나온다.

김 연구원은 “현대건설은 지난해 사우디 아람코와 NEC를 체결한 바 있다”며 “아람코는 향후 공격적인 CAPEX 기조를 2025년까지 지속할 전망이며, 3분기 누계 기준 CAPEX는 이미 5년 평균 CAPEX 수준을 넘었다”고 말했다.

이어 “자국 건설사와 해외 건설사를 더한 6개 JV를 지난해 NEC 업체로 발표했기 때문에, 향후 해당 업체들은 아람코 투자 기조

와 연동한 수주가 기다려지는 점은 긍정적”이라며 “NEC 업체의 경우 수의계약 혹은 경쟁입찰시 인센티브 부여로 인해 아람코 수주에 있어 수혜를 받기 때문에 수주풀 증가 외에도 마진 확보 역시 용이할 전망”이라고 강조했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![[베스트&워스트] SK증권ㆍ대신증권, 증권주 급등⋯기관 매도세에 한세실업↓](https://img.etoday.co.kr/crop/85/60/2296281.jpg)

![[베스트&워스트] 상폐 앞두고 1만% 치솟은 제일바이오⋯'동전주’ 위기에 ↓](https://img.etoday.co.kr/crop/85/60/2296263.jpg)

![[채권마감] 한은국장·구윤철 원투펀치…불플랫 장단기금리차 한달만 최저](https://img.etoday.co.kr/crop/85/60/2295820.jpg)

![[오늘의 주요공시] LIG넥스원ㆍ코오롱ENPㆍ삼성전자 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![최가온, 韓 첫 설상 금메달… ‘마지막 3차 런’ 승부수 통했다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2295821.jpg)

!['날 풀리니 전국 초미세먼지 말썽' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296140.jpg)