금리 인상 영향으로 지난해 국내은행의 누적 이자 이익이 55조 원을 넘어서면서 사상 최대 규모를 기록했다.

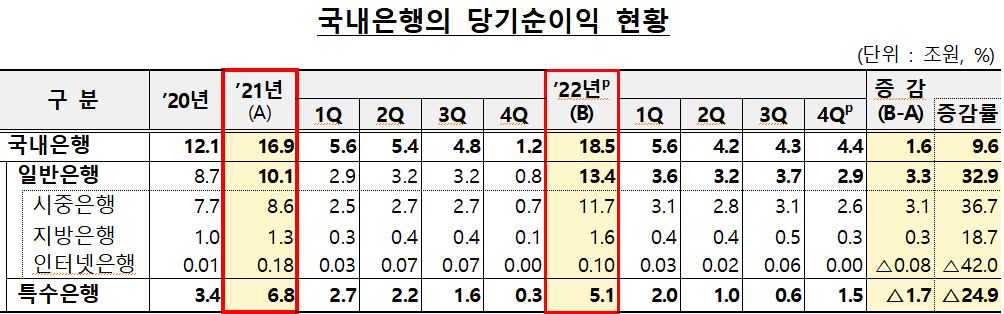

금융감독원이 16일 발표한 ‘2022년 국내은행 영업실적(잠정)’에 따르면 국내은행의 지난해 당기순이익은 18조5000억 원으로, 전년(16조9000억)보다 1조6000억 원 증가했다. 대출채권 등 이자수익자산이 확대되고 금리 상승으로 인해 이자 이익이 증가한 영향이다.

국내은행의 누적 이자 이익은 55조9000억 원으로, 전년(46조 원)보다 9조9000억 원 증가했다. 대출채권 등 이자수익자산이 증가하고 시장금리 상승에 따라 순이자마진(NIM)이 올랐기 때문이다. 지난해 NIM은 1.62%로 전년(1.45%)보다 0.17%포인트(p) 올랐다.

반면 국내은행의 비이자이익은 전년(7조 원)보다 3조6000억 원 감소한 3조4000억 원에 그쳤다. 유가증권 관련 손익과 기타영업이익, 수수료 이익이 줄었기 때문이다. 다만 외환·파생 관련 이익은 증가했다.

대손비용은 늘어났다. 지난해 대손비용은 6조3000억 원으로 전년(4조1000억 원)보다 2조2000억 원 증가했다. 대손충당금 산정방식이 개선되면서 신규 대손충당금 전입액이 증가한 영향이다.

판매비와 관리비는 26조3000억 원으로 전년(26조3000억원)보다 400억 원 감소했다. 인건비는 2021년 씨티·SC제일은행 등 일부 은행의 희망퇴직에 따른 기조 효과로 감소했으나 물건비는 증가했다.

지난해 국내은행의 총자산순이익률(ROA)은 0.52%로 전년(0.53%)보다 0.01%p 하락했고, 자기자본순이익률(ROE)은 전년(6.97%)보다 0.44%p 오른 7.41%를 기록했다.

금감원은 “주요국 긴축 등 대내외 불확실성이 지속되고 있어 예상치 못한 충격에도 은행이 본연의 기능을 수행할 수 있도록 손실흡수 능력을 충분히 확보할 필요가 있다”면서 “국내은행의 대손충당금 적립 현황을 지속 점검하고 자본 비율이 취약한 은행들에 대해서는 자본 확충을 지도하겠다”고 말했다.

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)