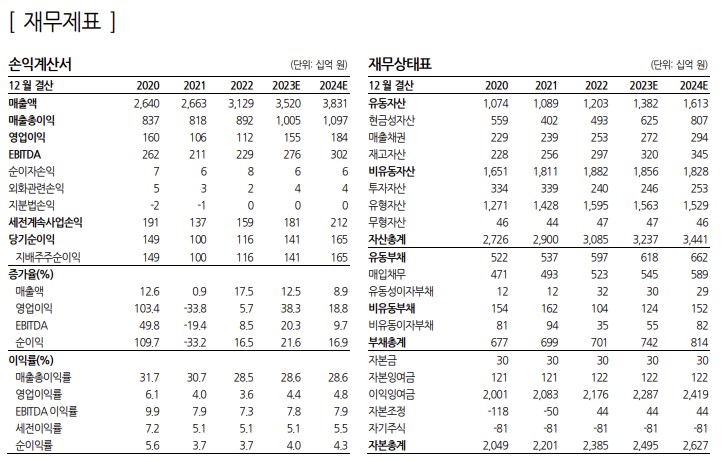

한화투자증권은 21일 농심에 대해 음식료 섹터 내 가장 높은 이익 증가율 시현이 기대된다며 투자의견 매수, 목표주가를 기존 33만 원에서 42만 원으로 27.27% 상향 조정했다. 전 거래일 기준 현재 주가는 35만8000원이다.

한유정 한화투자증권 연구원은 "2023년 연결 매출액은 3조5197억 원(+12.5% YoY), 영업이익은 1551억 원(+38.3% YoY)일 것"이라며 " 2020년 하반기 이후 상승세가 이어진 국제 곡물 가격은 2022년 상반기를 피크로 안정되는 추세다. 3월 들어 소맥, 팜유 가격은 전년 동기 대비 각각 30% 이상 하락 중으로 원가 상승 부담은 2023년 2분기부터 점차 완화될 전망"이라고 했다.

이어 "2003년 이후 하락세를 보이던 농심의 국내 라면 시장점유율은 2018년 54.0%를 저점으로 2022년 56.2%로 회복세가 이어지고 있다. 2023년 시장점유율은 56.0%로 추정한다. 56~57% 내외에서 점유율이 유지되며 수익성 개선 흐름이 이어질 것"으로 기대한다.

농심은 2022년 별도 기준 매출 에누리율, 판관비율은 각각 10.1%(-0.2%p YoY), 21.8%(-1.2%p YoY)을 기록했다. 그는 "1분기 이후 업계 전반 원가 상승 부담 완화 시 경쟁 강도가 격화될 가능성도 상존하나 2022년 상반기 러-우 사태로 곡물가가 이례적인 급등세를 보였던 점을 감안하면 원가율 하락으로 충분히 상쇄 가능할 전망"이라고 내다봤다.

![넷플릭스 “전 세계 아미, 광화문서 하나로 모아…BTS 생중계, 역사적인 일”[현장]](https://img.etoday.co.kr/crop/140/88/2310372.jpg)

![전쟁 나도 안 오르네? 추락하는 금값, 숨겨진 배경 셋 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2276732.jpg)

![[급등락주 짚어보기] ‘에너지고속도로’ SK오션플랜트 ‘上’⋯새내기 아이엠바이오로직스, ‘따따블’](https://img.etoday.co.kr/crop/85/60/2310512.jpg)

![[오늘의 주요공시] 삼성중공업·롯데케미칼·동서 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[특징주] 펄어비스, 7년의 기대작 '붉은사막' 출시했지만 이틀연속 폭락](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![[장외 시황] 인벤테라, 공모가 확정](https://img.etoday.co.kr/crop/85/60/2310418.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![BTS 컴백 공연 D-1, 보라빛 축제 명동거리 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2310475.jpg)