(출처=한국투자증권)

한국투자증권은 28일 BGF리테일에 대해 ‘여름에는 편의점이 진리’라며 ‘매수’를 추천했다. 목표주가는 26만 원을 유지했다.

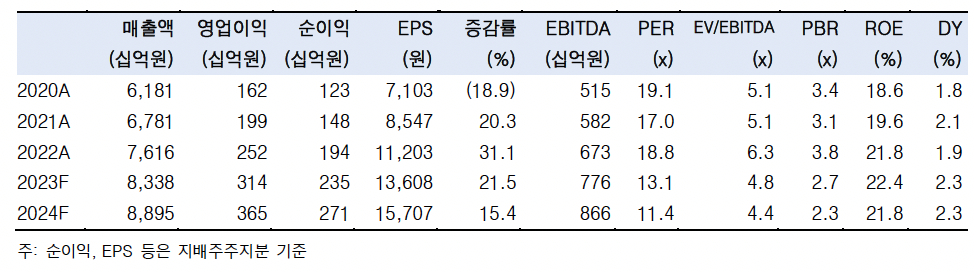

김명주 한국투자증권 연구원은 “올해 1분기 BGF리테일의 매출은 전년 동기 대비 8.4% 증가한 1조8346억 원, 영업이익은 전년 동기와 같은 378억 원을 기록할 것”이라며 “매출은 시장 기대치에 부합하고 영업이익은 12% 하회할 전망”이라고 전했다.

영업이익의 부진 이유는 본격적인 리오프닝에도 불구하고 올해 1분기 기존점 신장이 부진한 탓으로 봤다.

김 연구원은 “올해 1분기의 기존점 신장은 지난해 4분기의 4.3%보다 부진한 2.5%~3.5% 수준을 예상한다”며 “지난해 2월 정부가 일시적으로 코로나19 진단키트의 온라인 판매를 금지하고 판매처를 편의점과 약국으로 한정함에 따라 지난해 1분기 편의점의 진단키트 판매가 급증했고 BGF리테일의 영업이익에 미친 영향은 약 50~60억 원 수준”이라고 전했다.

2분기부터는 따뜻한 날씨와 더불어 나들이 수요가 늘면서 기존점 신장이 다시 회복될 거란 예상이다.

김 연구원은 “올해 2분기 BGF리테일의 기존점 신장은 4.0%~4.5%로 예상한다”며 “최근 BGF리테일과 GS리테일간 도시락·간편 식품 신제품 출시가 경쟁적으로 이루어지고 있다. 양사의 식품 MD경쟁은 산업 객수 증가와 기존점 신장 회복에 긍정적”이라고 말했다.

이어 “최근 주가 조정에 따라 BGF리테일의 밸류에이션 매력도가 높아졌다”며 “양호한 주가 흐름을 예상한다”고 덧붙였다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![중동사태에 종량제봉투 '사재기' 움직임 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311885.jpg)