유안타증권은 3일 에코프로비엠에 대해 ‘상승 여력이 여전하다’며 ‘매수’를 추천했다. 목표주가는 26만1000원으로 높여 잡았다.

이안나 유안타증권 연구원은 “에코프로비엠은 최근 주가 급등으로 단기 주가 변동성 존재하나, 생산능력 확대로 인한 외형성장, 미국 내 수주 모멘텀 등으로 상승 여력이 여전하다”고 전했다.

2차전지 관련 주의 급등세로 밸류 부담이 있긴 하나 미국 IRA 세부 법안 발표로 양극활물질 기업 주가 상승이 예상된다는 분석이다.

이 연구원은 “2차전지 주가 급등세로 밸류 부담이 지속되는 가운데, 반도체 섹터 하반기 실적 기대감 등으로 주도 섹터 체인지에 대한 고민이 발생 중”이라며 “특히 에코프로비엠의 경우 주가 상승률이 연초대비 140%에 달하면서 주가 부담 높아졌다”고 말했다.

이어 “2차전지 섹터 내 가장 높은 주가 상승률을 기록한 만큼 단기 주가 조정 가능성 있으나, 조정기간 및 폭은 제한적일 것으로 예상한다”며 “미국 IRA 세부법안에서 양극활물질이 핵심 광물로 포함되며 양극재 기업들의 지역에 대한 불확실성 해소됐다. 증설 발표가 이어질 것으로 예상돼 다시 관심이 집중될 것으로 보인다”고 설명했다.

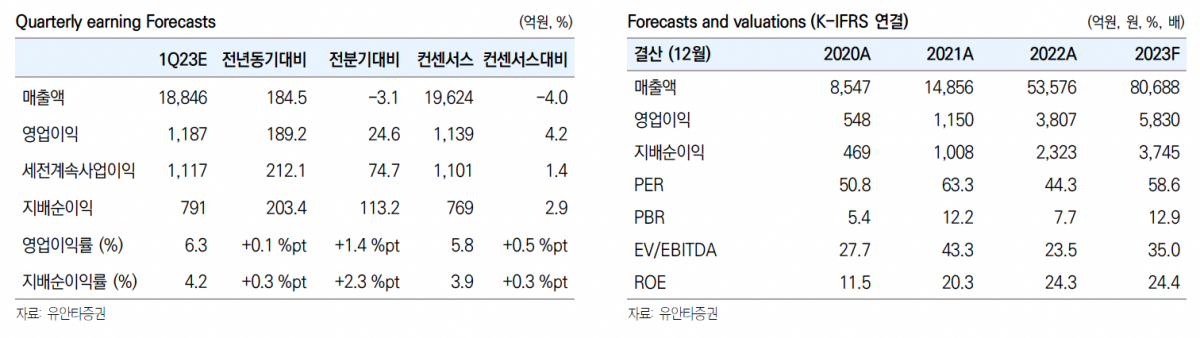

올해 에코프로비엠의 실적은 매출액이 전년 대비 51% 증가한 8조 원, 영업이익은 52% 늘어난 5830억 원으로 큰 폭의 외형성장이 기대된다는 평가다.

내년 CAM8 3만6000톤이 3분기 양산을 시작, CAM9 5만4000톤 양산 시작으로 EV 중심 성장은 계속될 것을 봤다. 최근 삼성SDI의 GM 수주를 시작으로 볼보 등 추가 수주 모멘텀을 기대했다.

이 연구원은 “특히 미국 내 수주의 경우 타이트한 수급으로 인해 장기 바인딩 계약이 진행되고 있다”며 “에코프로비엠 역시, 10년 이상 장기 바인딩 계약에 대한 기대감이 있다. 또 미국 IRA 세부법안 발표 시, 북미 투자 계획이 구체화될 것으로 기대한다”고 강조했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)