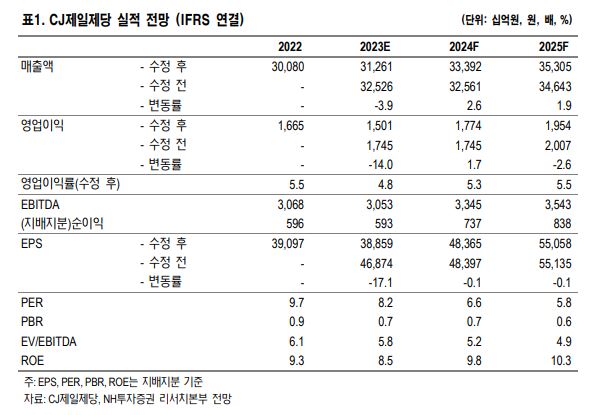

NH투자증권이 CJ제일제당에 대해 상반기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 54만 원에서 46만 원으로 하향조정했다. 전 거래일 기준 종가는 31만9000원이다.

7일 주영훈 NH투자증권 연구원은 “기존 예상보다 식품, 바이오 부문 모두 어려움이 장기화하고 있는 상황”이라면서도 “수익성 부진의 가장 큰 원인이 되는 원가율 상승은 최근 곡물 가격 하락 추세를 고려할 때 하반기로 갈수록 개선 흐름을 보일 것”이라고 전망했다.

주 연구원은 “소비 둔화에 따라 가격대가 높은 CJ제일제당 제품의 수요 감소 우려도 있으나, 외식 물가 상승에 따른 내식 수요 증가를 예상하는 만큼 점진적 회복을 기대한다”고 했다.

그는 “CJ제일제당의 1분기 연결기준 매출액과 영업이익은 각각 7조2240억 원, 2977억 원으로 시장 컨센서스를 하회할 것”이라며 “CJ대한통운을 제외하면 전년 대비 매출액은 3% 증가, 영업이익은 44% 감소할 전망”이라고 했다.

주 연구원은 “식품 부문은 전년 동기 기저가 높은 가운데 제품 가격 인상에 따른 피로감이 부정적 영향을 미친 것으로 보인다”며 “일시적 요인으로 판단하나 쿠팡과 납품단가 협상이 마무리되고 있지 못한 점 또한 아쉬운 부분”이라고 했다.

다만 그는 “미국을 필두로 해외 사업 성과는 여전히 양호하다는 점은 긍정적 요인”이라며 “상반기 수익성 악화는 불가피하겠으나 원가율 부담 완화로 하반기 개선을 기대 중”이라고 설명했다.

주 연구원은 “바이오 부문은 아미노산 가격 하락 등 업황 부진이 지속한다”며 “이에 따라 영업이익률 역시 지난 분기와 유사한 수준이 이어질 것으로 추정한다”고 했다.

그는 “향후 스페셜티 제품 비중 확대를 통해 수익성을 얼마나 개선할 수 있을지가 핵심”이라며 “NH투자증권은 4분기 경에는 10% 수준의 영업이익률을 회복할 것으로 추정한다”고 했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![[장외시황] 마키나락스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2313289.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)