삼성증권이 에코마케팅에 대해 2분기 실적은 1분기보다 개선될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 2만500원에서 1만6500원으로 하향조정했다. 전 거래일 기준 종가는 1만1790원이다.

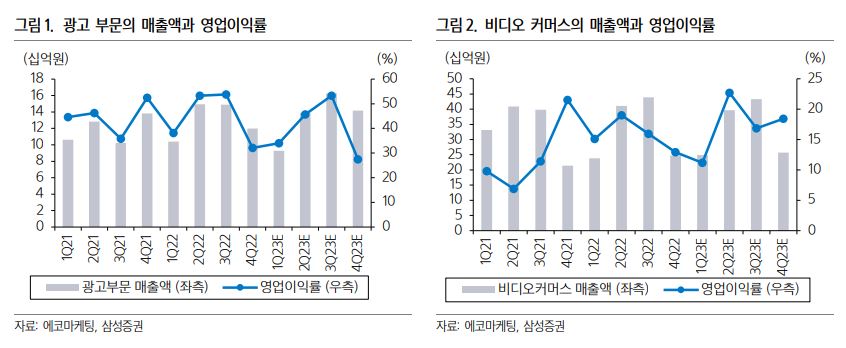

21일 최민하 삼성증권 연구원은 “1분기 연결 매출액은 657억 원, 영업이익은 73억 원으로 컨센서스(시장 전망치‧98억 원)를 밑돌 것”이라며 “경기 둔화 우려로 광고주들의 소극적인 마케팅비 집행으로 본사(광고) 실적이 예상보다 미진할 전망”이라고 했다.

최 연구원은 “본사 매출액은 지난해 같은 기간보다 10.6% 감소해 본사 영업이익 역시 감익이 예상된다”며 “데일리앤코는 미니 마사지기 브랜드 ‘클럭’에서 지난해 말 출시한 ‘스트레칭 마사지기 울트라’가 좋은 반응을 얻으며 외형 성장을 견인했지만, 신제품 출시에 따른 프로모션 비용 증가 등으로 이익은 감소할 전망”이라고 봤다.

그는 “안다르는 브랜드 리빌딩 효과에 힘입어 꾸준히 개선된 성과를 시현하며 매출 증가에 힘입어 흑자전환이 예상된다”며 “부문별 영업이익은 본사 32억 원(-20.3%), 데일리앤코 28억 원(-22.8%), 안다르 13억 원(흑자전환)”이라고 했다.

최 연구원은 “2분기는 시즈널리티와 성과 개선으로 직전 분기 대비 나아진 실적이 예상된다”며 “광고 사업은 3월부터는 연초 대비해서는 상황이 개선된 것으로 파악된다”고 분석했다.

그는 “외부 영업 환경은 크게 달라지지 않았다”면서도 “지난해 말 수주에 성공한 일본 광고주가 1분기 말부터 광고비 집행을 시작하면서 수익 호전에 힘을 더한 것으로 추정된다”고 했다.

그는 “경기 우려로 광고주의 마케팅 예산 동결, 축소 경향이 나타나고 있어 시장 상황이 녹록지 않다”면서도 “경쟁 역량에 기반한 신규 광고주 수주 등을 통해 실적을 방어해 나갈 것”이라고 전망했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)