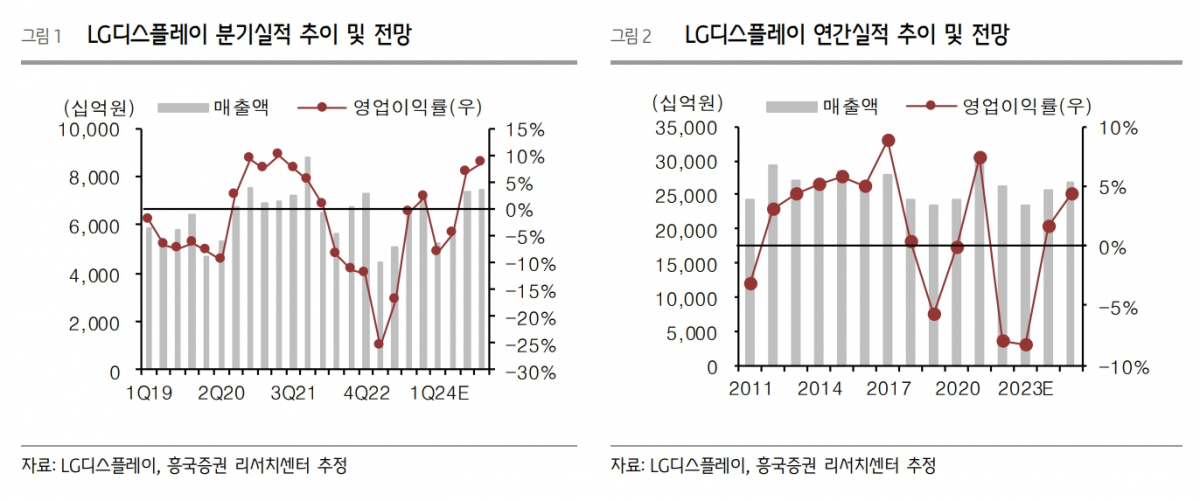

흥국증권은 24일 LG디스플레이에 대해 2024년 이후 수급형 사업인 LCD(액정표시장치)에서 수주형 사업인 OLED(유기발광다이오드)로의 성공적 전환으로 새로운 국면에 접어들 것으로 예상된다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 1만7000원에서 2만1000원으로 상향조정했다.

이의진 흥국증권 연구원은 “2023년 매출액은 23조3000억 원(-10.7% YoY), 영업이익은 -1조9000억 원(적자축소 YoY)을 기록할 것으로 전망된다”고 밝혔다.

그는 “OLED 부문은 작년 4분기부터 시작된 대형 OLED 가동률 조정은 1분기를 저점으로 2분기부터 재고축적 수요로 점차 실적 개선될 전망”이라며 “모바일 사업부는 세트 수요의 부진과 계절적 비수기로 상반기에는 출하량 부진할 것으로 예상되지만, 하반기부터 북미향 점유율이 대폭 확대(2022년 점유율 19% → 2023년 30%)될 것으로 예상된다”라고 분석했다.

이 연구원은 “LG디스플레이는 작년 4분기 LTPO 패널을 800만대 이상 출하한 것으로 추정되는만큼, 올해부터 북미향 점유율 경쟁력이 부각될 것으로 전망된다”며 “이는 고객사의 공급망 다변화 기조와도 맞물리는 상황으로 파악되므로, POLED 부문에서 중장기적으로 안정적인 매출이 발생될 것으로 예상된다”라고 평가했다.

또 이 연구원은 “내년부터는 IT OLED 향 매출 본격 발생하며 경쟁사와의 점유율 균형을 맞춰나갈 전망이다. LCD 부문에서 IT 사업부는 수요감소와 경쟁심화로 2023년 큰 폭의 매출감소(-23% YoY)를 기록할 것으로 전망된다”며 “IT 수요감소와 함께 TV 패널의 판가하락으로 IT 시장에서의 경쟁이 심화되고 있는 것으로 파악된다”라고 전망했다.

![고유가 피해지원금 기준은? 역대 민생지원금 살펴보니… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2207785.jpg)

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![[급등락주 짚어보기] LIG넥스원 상한가⋯엔비디아 ‘광통신’이 이끈 코스닥 上](https://img.etoday.co.kr/crop/85/60/2316334.jpg)

![[채권마감] 주요금리 ‘2년4개월만 최대폭 하락’, 종전기대+WGBI+포모](https://img.etoday.co.kr/crop/85/60/2316294.jpg)

![[오늘의 주요공시] LG씨엔에스·삼성중공업·롯데쇼핑 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 종전 기대감…원·달러 28.8원 급락 ‘올 최대 낙폭’](https://img.etoday.co.kr/crop/85/60/2306536.jpg)

![[장외시황] 레메디, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2316268.jpg)

![급기야 '이것'까지 등장⋯올해의 '참신한 앨범' 주인공은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2316309.jpg)

![원·달러 환율 28.8원↓…코스피 8.44% '폭등', 코스닥 6.06% 상승 [포토]](https://img.etoday.co.kr/crop/300/190/2316284.jpg)