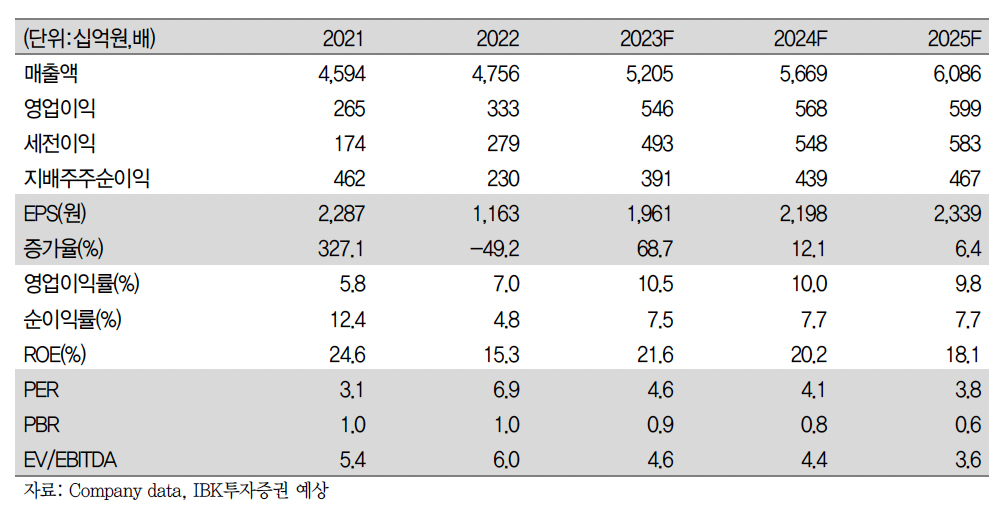

IBK투자증권은 25일 HD현대인프라코어에 대해 ‘견조한 건기와 특수를 누리는 엔진 수요’라며 ‘매수’를 추천했다. 목표주가는 기존 1만1000원에서 1만4000원으로 높여 잡았다.

이상현 IBK투자증권 연구원은 “1분기 HD현대인프라코어의 연결실적은 매출액 1조2878억원, 영업이익 1526억 원으로 각각 전년 동기 대비 12%, 46% 증가했다”며 “영업이익 기준 컨센서스를 28% 상회했다”고 전했다.

이어 “건기부문 1분기 매출액은 9808억 원, 영업이익은 1032억 원으로 각각 전년 동기 대비 6%, 35% 증가했다. 영업이이익률은 10.5%로 2.2%p 늘었다”며 “중국시장은 52% 감소한 874억 원으로 부진했으나 신흥·한국시장은 25% 증가한 5476억 원으로 중동, CIS, 라틴아메리카 등 자원국 중심의 수요가 반영됐다”고 설명했다.

북미·유럽시장은 전년 동기 대비 14% 늘어난 3458억 원으로 인프라 및 렌탈 수요가 견조하게 지속됐다는 평가다.

엔진부문은 발전·산업 등 사외 엔진 수요를 중심으로 매출이 급증했고, 가격인상과 물량 증가, 믹스 개선으로 높은 수익성을 기록했다는 분석이다.

이 연구원은 "유럽(우크라이나)와 터키 등으로 재해용 비상발전기 수요가 크게 증가했다"며 "이후에도 K2전차 엔진 납품, 계열사향 소형엔진 대체 등이 예정돼 있어 양호한 수익성이 이어질 것"이라고 내다봤다.

이어 “선복지연 물량이 반영되며 2분기에 더 높은 실적이 기대된다”며 “하반기에는 브랜드 교체비용 반영 등이 예상되나 전반적으로 양호한 실적이 이어질 전망”이라고 강조했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)