(출처=유진투자증권)

유진투자증권은 26일 골프존에 대해 현재 주가가 국내 동종업체 대비 할인됐다며 55%의 상승 여력을 보유했다고 분석했다. 투자의견 매수, 목표주가 17만 원을 유지했다.

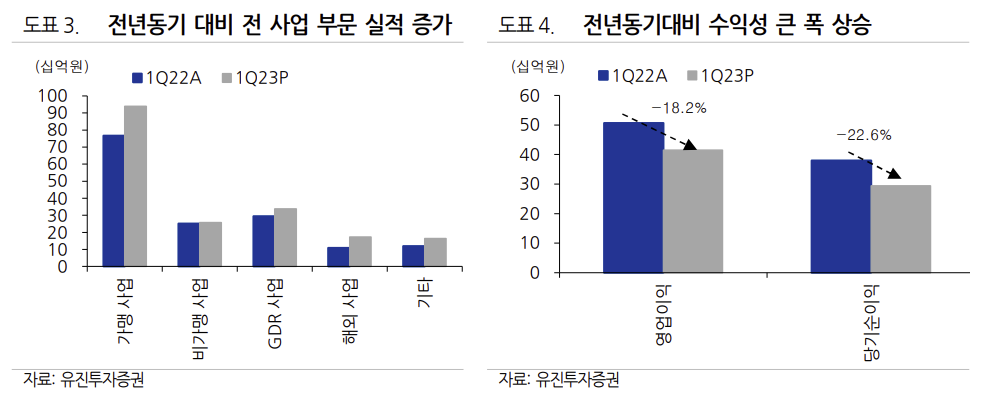

박종선 유진투자증권 연구원은 "1분기 연결 기준 잠정 실적은 매출액 1870억 원, 영업이익 415억 원으로 전년 동기 대비 각각 21.5%, 18.2% 감소했다"며 "시장 기대치 대비 매출액은 유사했지만 영업이익은 하회했다"고 말했다.

박 연구원은 "매출액이 증가한 것은 가맹, 비가맹, GDR, 해외 사업 등에서 해외 하드웨어 판매가 증가했고 종속회사인 골프존데카 등의 실적이 반영됐기 때문"이라며 "특히 가맹점과 스크린 골퍼 가입자의 증가로 전년 동기 대비 라운드 수가 10.3% 증가한 2437만 회를 기록한 것도 긍정적"이라고 평가했다.

다만 영업이익률이 전년 동기 대비 10.8%포인트(p) 하락한 것은 수익성이 낮은 하드웨어 판매 비중이 증가하고, 미국과 중국 등 해외 직영점의 고정비 등이 반영된 영향이라고 설명했다.

이어 "2분기 예상 실적은 매출액 1691억 원, 영업이익 448억 원으로 전년 동기 대비 매출액은 15.7% 증가하고, 영업이익은 1.8% 감소할 것으로 예상한다"며 "목표주가는 기존 17만 원을 유지하고, 55.1%의 상승 여력을 보유하고 있어 투자의견 매수를 유지한다"고 덧붙였다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)