(자료=키움증권)

키움증권은 10일 한솔케미칼에 대해 2분기 실적 턴어라운드가 기대된다며 투자의견 ‘매수’, 목표주가 27만 원을 유지했다.

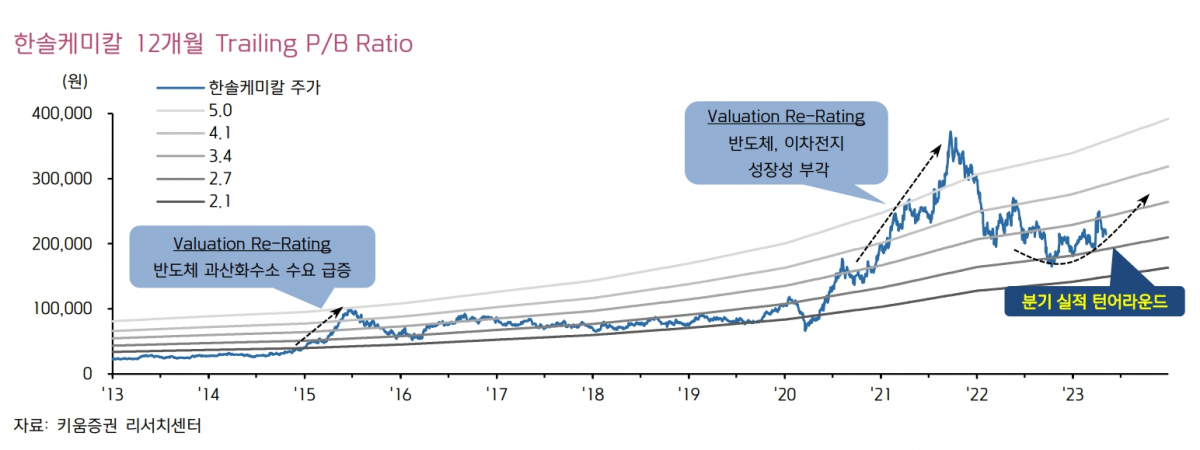

박유악 키움증권 연구원은 “2분기는 매출액 2134억 원과 영업이익 472억 원을 기록하며, 전 분기 대비 큰 폭의 실적 성장을 이룰 전망”이라며 “‘반도체용 과산화수소의 판매량 증가와 수익성 개선’이 전사 실적 성장에 크게 기여할 것”이라고 밝혔다.

박 연구원은 “과산화수소의 판매량은 삼성전자 파운드리와 평택3 공장의 가동률이 증가하며 전 분기 대비 5% 증가하고, 영업이익률은 원재료(LNG) 가격 하락이 반영되며 큰 폭의 개선을 이룰 전망이다”라고 설명했다.

이어 “그 외 반도체용 프리커서와 이차전지 바인더의 출하량도 증가하며, 반도체(과산화수소, 프리커서)와 이차전지(바인더) 중심의 실적 성장을 이룰 것으로 판단된다”라고 덧붙였다.

박 연구원은 “한솔케미칼의 분기 실적이 저점을 통과하고 있는 만큼, 중장기 실적 성장성에 다시 주목해야 할 시점”이라며 “한솔케미칼의 영업이익은 올 하반기 1042억 원으로 회복된 뒤, 2024년에는 2281억 원의 사상 최대치를 기록할 것으로 전망되기 때문이다”라고 했다.

그러면서 “또한 1년여의 기간 조정을 거치면서 한솔케미칼에 대한 투자자들의 눈높이가 상당히 낮아졌기 때문에, 현 시점부터는 ‘과산화수소 수익성 회복, 신규 프리커서 공급, QD소재와 이차전지 부문의 성장 재개’ 등이 주가 상승 모멘텀으로 작용하기 시작할 것으로 판단한다”라고 전망했다.

![[속보] 코스피, 장 중 사상 첫 5500 돌파…6000까지 단 500포인트](https://img.etoday.co.kr/crop/140/88/1990411.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![[특징주] 美반도체 훈풍, 반도체 소부장까지 퍼지며 반도체주 강세](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![[특징주] NHN, 분기 최대 실적ㆍ배당 공시에⋯주가 6%대 급등](https://img.etoday.co.kr/crop/85/60/2295200.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2262677.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)