(출처=이베스트투자증권)

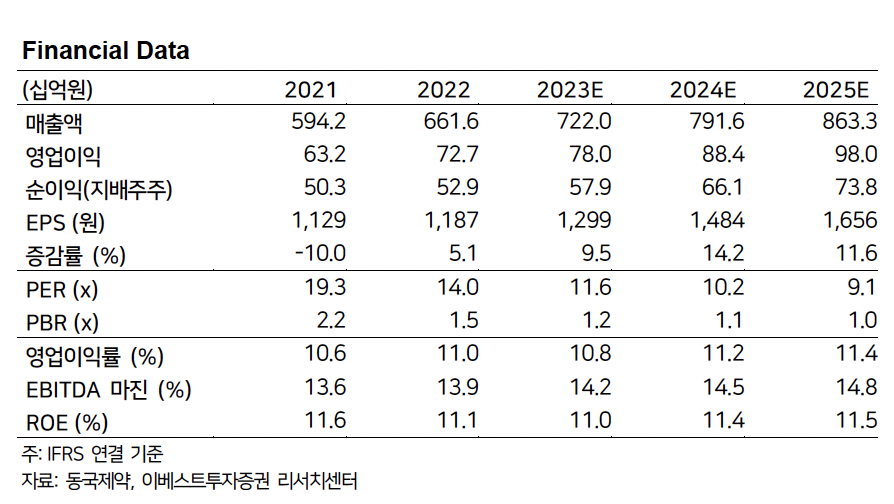

이베스트투자증권은 17일 동국제약에 대해 ‘매출액 분기 최대 실적’이라며 ‘매수’를 추천했다. 목표주가는 2만2000원을 유지했다.

정홍식 이베스트투자증권 연구원은 “동국제약의 1분기 실적은 매출액 1808억 원, 영업이익 193억 원으로 각각 전년 동기 대비 9.1% 증가, 17.5% 감소했다”며 “이는 당사의 기대치에 정확히 부합한 수준으로 매출액 분기 최대 실적 “이라고 전했다.

이어 “이번 실적에서도 전년 동기 대비 외형성장이 진행되었지만, 2021년 2분기 이후 낮아진 수익성 회복이 진행되지 않고 있다는 점이 아쉽다”라며 “수익성이 과거 대비 낮은 이유는 동사의 광고선전비가 증가하고 있기 때문인데, 이는 OTC 부문에서 신제품 출시에 따른 마케팅 활동을 강화한 데 사용된 것으로 파악된다”고 덧붙쳤다.

특히 원재료 및 에너지(가스, 전력 등)등 전반적인 비용 상승에 대한 부담이 있었다는 분석이다. 판매수수료(홈쇼핑 등의 매출과 연동)도 지난해 1분기 243억 원에서 올 1분기 267억 원으로 크게 상승한 요인이 있었던 것으로 파악됐다.

정 연구원은 “1분기 사업부별 실적을 살펴보면 일반의약품이 전년 동기 대비 16.2% 증가한 359억 원, 전문의약품 이 8.5% 늘어난 449억 원, 헬스케어가 5.5% 증가한 537억 원을 기록했다”며 “전 사업부문 모두 분기 최대 실적으로 매년 안정적인 성장흐름을 보여주고 있다는 데 의의가 있다”고 강조했다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)