(출처=현대차증권)

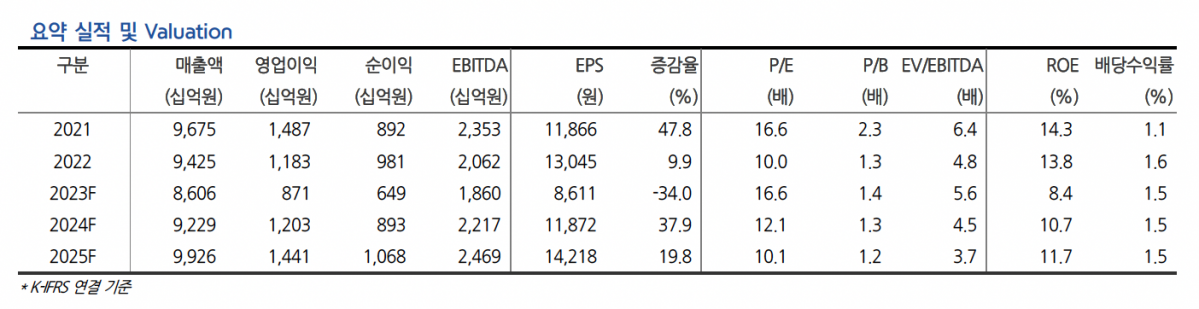

현대차증권은 26일 삼성전기에 대해 ‘양호한 실적을 따라가지 못하는 주가’라며 ‘매수’를 추천했다. 목표주가는 14만3000원을 유지했다.

노근창 현대차증권 연구원은 “4분기 실적을 바닥으로 계단식 실적 개선 추세 이어질 전망”이라며 “중화권 스마트폰 수요의 Noise를 극복하고 있는 단계로 ‘매수 후 보유’ 전략이 유효하다”고 전했다.

삼성전기의 2분기 매출액은 기존 추정치와 유사한 2조700억 원, 영업이익은 추정치를 5.7% 상회하는 1907억 원을 기록할 것으로 예상했다.

노 연구원은 “삼성전기는 1분기에 대형 전자부품 회사들 중에서 유일하게 실적 서프라이즈를 기록하였지만 주가는 중화권 스마트폰 수요에 대한 불확실성 등으로 인해 시장 수익률을 하회하고 있다”며 “하지만 삼성전기의 수익성에 가장 큰 영향을 주는 MLCC의 경우 중화권 스마트폰에 대한 노출도는 지속적으로 줄어들고 있다”고 덧붙였다.

특히 올해 금액기준으로 MLCC 매출액의 20% 이상이 전장에서 발생하고 있으며, 최근 들어서 세계 최고 용량 (동급의 전압 기준)의 전기차용 MLCC를 출시하는 등 전장 시장에서도 기술 Leadership을 확대하고 있고 거래선이 확대되고 있다는 분석이다.

또 MLCC 매출액의 15∼18% 정도가 기지국과 Server 등 산업용에서 발생하는 등 MLCC의 스마트폰 의존도도 지속적으로 줄고 있다고 봤다.

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![대출 갈아타기⋯ 고신용자만 웃는 ‘그들만의 잔치’ [플랫폼 금융의 역설]](https://img.etoday.co.kr/crop/140/88/2314938.jpg)

![MZ식 ‘작은 사치’...디저트 먹으러 백화점 간다[불황을 먹다, 한 입 경제]](https://img.etoday.co.kr/crop/140/88/2315089.jpg)

![전쟁 후 ‘월요일=폭락장’ 평균 6% 급락…시총 421조 증발···[굳어지는 중동발 블랙먼데이①]](https://img.etoday.co.kr/crop/140/88/2315016.jpg)

![SUV 시장 흔드는 ‘가성비 경쟁’…실속형 모델 확대 [ET의 모빌리티]](https://img.etoday.co.kr/crop/140/88/2283312.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![서울시선관위, 지방선거 대비 개표모의실습 [포토로그]](https://img.etoday.co.kr/crop/300/190/2315414.jpg)