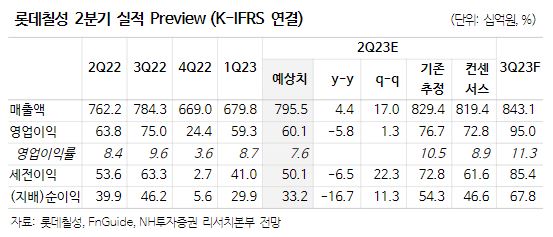

NH투자증권은 8일 롯데칠성에 대해 국내 주류 시장 경쟁 심화 우려가 존재하지만 실적 개선 모멘텀을 고려할 때 투자 매력은 여전히 높다고 말했다. 목표주가는 기존 23만 원에서 20만5000원으로 하향했으며, 투자의견은 매수를 유지했다.

주영훈 NH투자증권 연구원은 “최근 이슈가 되고 있는 시장점유율 경쟁은 맥주를 중심으로 이루어지고 있으며 롯데칠성은 연결 매출에서 맥주가 차지하는 비중이 5%미만에 불과해 실질적으로 실적에 미치는 부정적 영향은 우려만큼 크지않다”면서 “제로 탄산 선호도 증가 및 제품 포트폴리오 확대를 통한 음료 사업부문 실적 개선, 처음처럼 새로 페트 판매 실적 반영 본격화 등을 고려할 때 하반기 실적 개선 모멘텀은 여전히 높다”고 말했다.

이어 주 연구원은 “롯데칠성 2분기 매출액과 영업이익은 각각 7955억 원, 601억 원을 전망하며 아직까지 매출 대비 수익성 개선폭이 더디나 하반기 마케팅 비용 축소 및 맥주공장 하이브리드 생산에 따른 가동률 상승효과로 3분기부터 본격적 개선이 기대된다”면서 “음료와 주류 부문 매출액 성장률은 3%, 6% 수준을 전망한다”고 분석했다.

아울러 그는 “5월 처음처럼 새로 월 매출액은 110억 원 수준으로 전월 대비 상승세를 보인 것으로 추정된다”면서 “4월 중순부터 페트 소주 판매가 시작된 효과이며 추후 시장 안착에 따른 추가적인 매출 상승을 기대하며 맥주 판매 성과는 상대적으로 부진한 흐름이 지속되고 있으나 연말 신제품 출시가 예정되어 있는 만큼 해당 성과에 주목할 필요가 있다”고 전했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)