현대차증권이 포스코홀딩스에 대해 리튬 가치가 반영되면서 향후 주가가 상승할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 47만 원을 유지했다. 전 거래일 기준 종가는 38만8500원이다.

8일 박현욱 현대차증권 연구원은 “하반기 글로벌 철강 시황이 완만하지만 개선될 것으로 예상한다”며 “2030년까지 리튬 생산능력 30만 톤을 목표로 하고 있어 중기적으로 리튬 가치가 추가적으로 반영될 여지가 충분하다”고 했다.

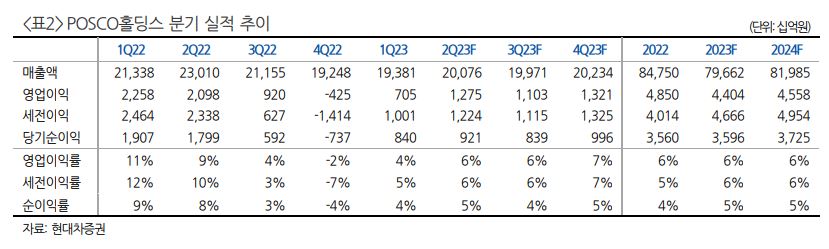

박 연구원은 2분기 매출액은 20조763억 원, 영업이익은 1조2751억 원을 예상했다. 특히 영업이익은 전년 동기 대비는 –39% 감소, 전 분기 대비는 81% 늘어난 수치를 전망했다.

그는 “포스코홀딩스의 실적이 증가할 것으로 예상하는 배경은 판매량 증가 및 철강가격, 즉 원료 스프레드 개선이 예상되기 때문”이라며 “판매량은 845만 톤으로 예상되어 지난해 4분기 754만 톤에서 올해 1분기 816만 톤, 2분기 845만 톤으로 회복될 것”이라고 전망했다.

박 연구원은 “현재 중국 철강 가격이 조정을 보이고 있다”면서도 “하반기 중국 및 서구 주요 지역의 철강 시황이 나아지고, (포스코홀딩스의) 리튬 생산능력이 향후 30만 톤으로 확대되면서 추가적인 리튬 가치가 반영돼 주가는 중기적으로 우상향할 것”이라고 전망했다.

그는 “중국을 포함한 주요 지역 철강 가격은 2분기 들어 조정을 시현하면서 중국 열연 가격도 전고점 3월 대비 19% 하락해 지난해 저점 수준”이라며 “리오프닝 효과에 대한 기대는 낮아졌으나, 감산에 대한 기대는 유효하다고 판단돼 중국 수급 개선이 예상된다”고 했다.

이어 “포스코폴딩스의 가시적인 리튬생산능력은 현재 10만 톤이고 2030년까지 리튬 생산능력 목표는 30만 톤”이라고 덧붙였다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)