키움증권이 LG전자에 대해 TV 교체 사이클이 다가오면서 양호한 수익성을 달성할 것으로 전망했다. 투자의견 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 12만6200원이다.

12일 김지산 키움증권 연구원은 “물류비 등 우호적인 비용 구조가 지속하겠지만, 가전과 IT 제품 수요가 여전히 미흡해 보인다”며 “2분기 LG전자 단독 영업이익 추정치를 9261억 원으로 소폭 하향 조정한다”고 했다.

김 연구원은 “자동차부품의 매출은 예상보다 호조를 기록하겠다”면서도 “신규 멕시코 공장의 본격 가동을 앞두고 일시적으로 운영 비용이 증가하는 구간”이라고 했다.

다만 김 연구원은 “TV는 교체 사이클 도래 가능성을 주목한다”며 “과거 2018년과 2019년에 32~55인치 중심의 TV용 LCD 패널 출하가 정점에 이르렀던 만큼, 6년 가까이 경과한 올해부터 교체 사이클이 실현될 수 있고, 55인치 이상 대화면 TV 수요에 집중될 가능성이 크다”고 봤다.

그는 “OLED TV는 저성장 국면에 들어섰지만, 하반기 LCD 패널 가격 반등세가 경쟁 환경 측면에서 우호적일 수 있다”며 “경쟁사의 WOLED 시장 진입으로 부품 및 소재 생태계가 활성화되는 계기가 마련될 것”이라고 했다.

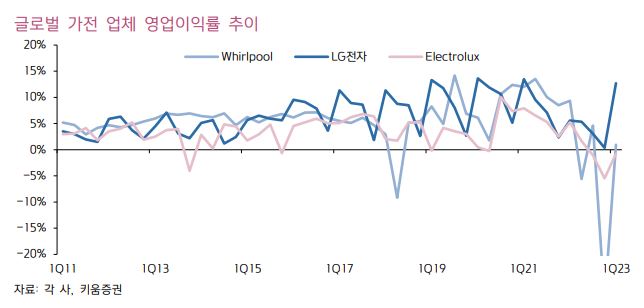

김 연구원은 “가전은 북미와 유럽의 수요 약세가 지속되고 있다”며 “LG전자는 B2B 판매와 볼륨존 공략을 통해 매출 성장을 시도하고 있다”고 했다.

그는 “업계의 판촉 및 마케팅 강도는 팬데믹 이전 수준에 비해 완화된 상태”라며 “올해 엘니뇨 등 기후 요인에 따라 에어컨, 제습기 등 계절 가전 수요가 증가할 가능성을 주목한다”고 했다.

또 “자동차부품은 하반기 신규 멕시코 공장이 본격 가동되면서 e파워트레인의 성장세가 돋보일 것”이라며 “e파워트레인은 올해 흑자 전환을 시도하고, 당분간 연평균 50%의 매출 성장률을 이어갈 것”이라고 봤다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)