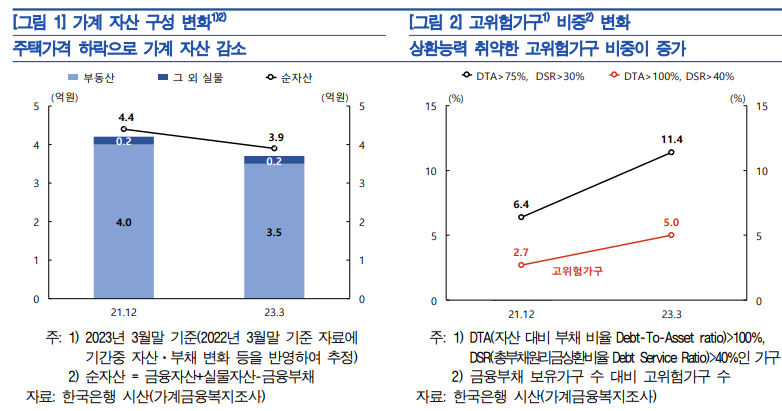

한국은행이 21일 발표한 '금융안정보고서' 내 '주택시장 관련 주요 금융안정 리스크 점검'에 따르면 2021년 하반기 이후 이어진 주택가격 조정으로 가계의 평균 순자산은 2021년 말 4억4000만 원에서 올해 3월 말 3억9000만 원으로 약 5000만 원 감소했다.

이에 따라 금융부채 보유 가구 중 상환능력이 취약한 고위험가구 비중은 같은 기간 2.7%에서 5.0%로 확대됐다. 고위험가구는 총부채원리금상환비율(DSR)이 40%, 자산대비부채비율(DTA)이 100%를 모두 상회하는 가구를 뜻한다.

보유 주택을 임대한 가구의 경우 주택 매매가격 하락에 따른 순자산 축소에 더해 전세가격 하락

에 따른 보증금 반환부담이 증대될 수 있다는 분석도 나왔다.

전세가격이 지난 3월 수준을 지속할 경우 임대 가구가 세입자에게 반환해야 할 보증금 차액 규모는 올해 중 24조2000억 원으로 추정됐다.

이는 올해 만기가 도래할 것으로 예상되는 전세보증금 전체 규모(288조8000억 원)의 8.4% 수준이다.

일단 116만7000가구에 달하는 전세 임대 가구의 대다수는 보유 금융자산 등으로 보증금을 반환할 수 있는 것으로 평가됐다.

그러나 지난해 3월 대비 전세보증금 하락폭이 10%일 경우 임대가구의 10%는 대출을 받아야만 보증금을 돌려줄 수 있는 것으로 평가됐다. 하락폭이 20%면 19.3%가 차입이 필요한 것으로 나타났다.

특히 하락폭이 각각 10%와 20%일 때 임대 가구의 4.1%와 7.6%는 보유 금융자산에 대출을 더하더라도 보증금 반환에 어려움을 겪을 것으로 한은은 진단했다.

주택경기 부진으로 미분양주택이 늘어난 점도 우려스럽다. 4월말 기준 미분양 주택은 대구 등 비수도권을 중심으로 빠르게 증가해 전국 기준 7만1000호를 기록했다.

미분양주택 증가는 건설사의 주택 재고자산 및 미수금 증가 등을 통해 재무건전성을 저하시킬 수 있다. 건설사별 평균 미분양주택 재고액은 2022년 66억 원으로 최근 다시 늘어나고 있으며, 분양 및 공사 미수금도 234억7000만 원으로 전년대비 34.1% 증가했다.

한은은 "과거 미분양주택 급증 시기(2007∼2008년)를 살펴보면, 미분양주택이 증가한 이후 약3년의 시차를 두고 건설사의 부실위험이 크게 높아지는 모습을 보이고 있다"며 "최근 급증한 미분양주택이 향후 건설사의 재무건전성을 저하시킬 가능성에 유의할 필요가 있다"고 밝혔다.

특히 미분양주택 증가 등으로 주택사업 수익성이 악화되면 부동산PF 대출의 부실 확대로 이어질 수 있다고 한은은 관측했다.

부동산 관련 공적보증 재정 부담 우려도 나온다. 지난해 이후 부동산 경기 둔화영향으로 주택도시보증공사의 보증 부실금액은 2021년 8000억 원에서 2022년 1조6000억 원으로 증가했다. 대위변제액도 같은 기간 6000억 원에서 1조1000억 원으로 확대됐다. 이에 따라 대위변제율(대위변제액/보증잔액)도 0.11%에서 0.18%로 상승했다.

한은은 "현재까지는 지난해 하반기 중 주택시장 부진으로 인해 실제 현실화된 부실 규모가 크지 않고 금융기관의 복원력도 양호한 수준을 유지하는 등 전반적으로 금융안정 리스크가 적절한 수준에서 관리되고 있는 것으로 보인다"고 밝혔다.

그러면서 "향후 주택시장 부진 장기화로 부실이 확대되지 않도록 실수요자 위주의 규제 완화, 분양가 조정, 보증금 미반환 리스크에 직면한 전세 세입자 보호 방안 마련 등의 대책을 고려할 필요가 있다"고 강조했다.

![[단독] 최윤범 고려아연 회장 IEA 장관회의 참석…韓 '대미투자' 키맨 부상](https://img.etoday.co.kr/crop/140/88/2297127.jpg)

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![TSMC 투자 폭증에 삼성전자 기회…반도체 다음 주도주는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297078.jpg)

![오세훈 서울시장 ‘다시, 강북전성시대 2.0’ 기자설명회 [포토]](https://img.etoday.co.kr/crop/300/190/2297168.jpg)