(출처=신한투자증권)

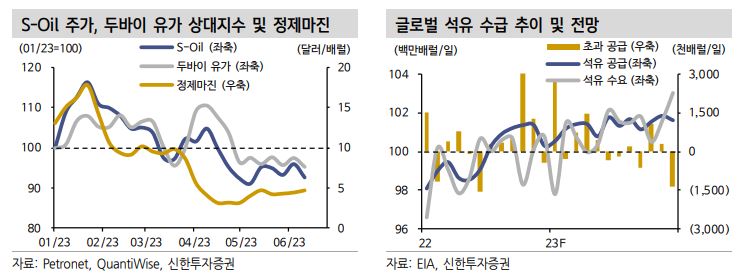

신한투자증권은 29일 S-Oil에 대해 유가하락에 따른 재고평가손실과 정제마진 급락으로 실적 둔화가 불가피 하지만 정유 업황의 펀더멘탈은 점차 개선될 것이라고 말했다. 목표주가는 기존 10만5000원에서 9만3000원으로 내려잡고 투자의견은 매수로 유지했다.

이진명 신한투자증권 연구원은 “2분기 영업이익은 324억 원으로 컨센서스 3843억 원을 하회할 전망으로 정유 영업손실은 2010억 원으로 적자전환이 예상된다”면서 “여전히 정제마진 약세가 지속되고 있으나 5월 저점 이후 점차 회복 추세에 있으며 향후 추가적인 하락 보다는 상승 가능성이 크다”고 판단했다.

이어 이 연구원은 “2분기 화학 사업 영업이익은 415억 원으로 실적 호조세가 예상된다”면서 “올레핀(PO/PP) 부진에도 PX 스프레드는 드라이빙 시즌 및 전방(의류) 수요 회복으로 전기대비 7% 상승했고, 또 윤활 부문 영업이익은 1919억 원이 예상돼 판가 하락 및 정기보수 영향에도 견조한 수요와 양호한 스프레드로 안정적 실적 흐름이 지속할 것”이라고 했다.

아울러 그는 “글로벌 경기 침체 우려에도 OPEC+ 감산 및 중국 중심의 수요 회복으로 국제유가의 하방 경직성은 지지될 전망”이라면서 “정제마진은 2분기를 저점으로 운송용 제품 수요 회복 및 타이트한 공급 등으로 우상향 추세가 예상되며 정유 업황의 펀더멘탈은 점차 개선될 것”이라고 전했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)