(출처=하나증권)

하나증권은 4일 한국콜마에 대해 기능성 제품군 수주 증가로 국내·중국 ODM 사업 모두 분기 최대 매출이 기대된다고 말했다. 목표주가는 기존 5만5000원에서 6만 원으로 올리고, 투자의견은 매수로 유지했다.

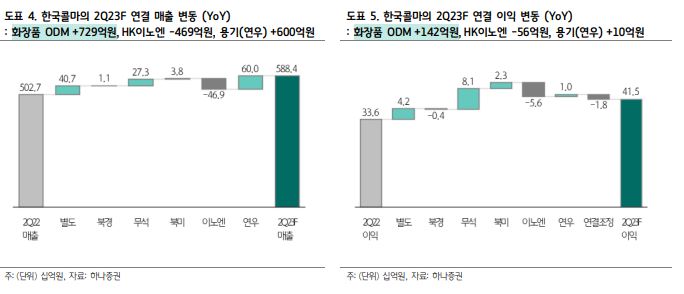

박은정 하나증권 연구원은 “한국콜마의 2분기 실적은 연결 매출 5884억 원, 영업이익 415억 원으로 상향된 컨센서스를 11% 상회할 전망”이라면서 “국내는 매출 2465억 원, 영업이익 271억 원으로, 화장품 업황 회복에 따라 2월부터 동사의 국내 ODM 매출은 두자릿수 성장에 2분기 기능성 제품군 수주가 보다 강해지며 분기 최대 매출을 시현할 것으로 보인다”고 분석했다.

이어 박 연구원은 “해외 ODM은 매출 821억 원을 전망하며, 무석법인은 1분기 처음 흑자전환에 이어 이번 분기는 영업이익률이 두자릿수를 기록할 것”이라면서 “북미·캐나다는 매출 205억 원, 영업손실 28억 원을 예상하며 HK이노엔은 매출 2000억 원, 영업이익은 121억 원을 전망한다”고 했다.

아울러 그는 “한국콜마의 올해 실적은 연결 매출 2조2000억 원, 영업이익은 1200억 원을 전망하며 기존대비 국내와 중국 매출 추정치를 상향한다”면서 “하반기 기타 자회사 실적 또한 나아지며 전사적으로 모멘텀이 강화될 것”이라고 전했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)