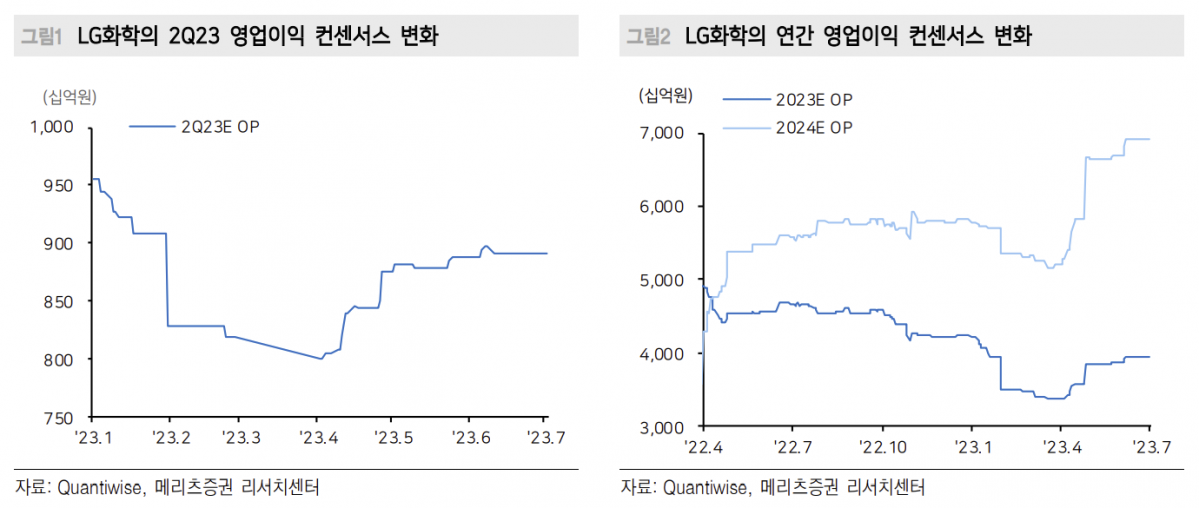

메리츠증권은 4일 LG화학에 대해 연간 실적 추정치를 하향 조정함에 따라 목표주가를 기존 107만 원에서 96만 원으로 낮춰 잡았다. 다만 사업 포트폴리오 변화는 장기적 관점에서 긍정적이라며 투자의견은 ‘매수’를 유지했다.

노우호 메리츠증권 연구원은 “2분기 매출액은 16조5000억 원, 영업이익은 8230억 원으로 추정한다”며 “석유화학은 낮은 수요 회복, 아시아 역내 공급량 증가에 따른 구조적 불황 국면이었다. 전지소재는 캡티브 고객사 LG에너지솔루션 내 경쟁사들의 판매량 점유율 상승, 최종 고객사 완성차향 출하량 부진, 원재료 가격 급락에 따른 재고평가손실 등이 나타났다”고 말했다.

노 연구원은 “동사 전지소재 부문의 경쟁력은 자회사 LG에너지솔루션과 배터리 생산 생태계 연계가 가능한 점”이라며 “5월 공시한 중장기 전지소재 생산설비 및 실적 가이던스 등에 따르면 양극재는 화유코발트ㆍ한국전구체주식회사를 통해 수직 계열화 진행, 해외 사업장 증설을 통한 물량 대응 등을 제시했고, 분리막은 2028년 총 15억㎡ 생산 캐파를 목표로 했다”고 설명했다.

그는 “헝가리 내 도레이 합작법인(JV)에서 분리막 원단 사업이 개시되는 2028년 전후에도 원단은 외부 조달이 필요하다”며 “동종업계 기존 일본 중국 내 조달 기업과 신규 한국 내 관련 기업에서 이차전지 공급망 정책에 맞춰 탄력적으로 원단을 구매할 계획”이라고 덧붙였다.

노 연구원은 “구체화된 국가별 공급망 정책과 원가 절감을 근거로 수직 계열화가 핵심 경쟁력으로 평가되는 현재, 동사는 분리막 등 기타 소재들에 대한 수직 계열화ㆍ양적 확장 전략에 빠른 의사결정이 필요하다”고 강조했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)