메리츠증권은 4일 비에이치에 대해 ‘순풍이 예상되는 하반기’라며 ‘매수’를 추천했다. 목표주가는 3만8000원으로 높여 잡았다.

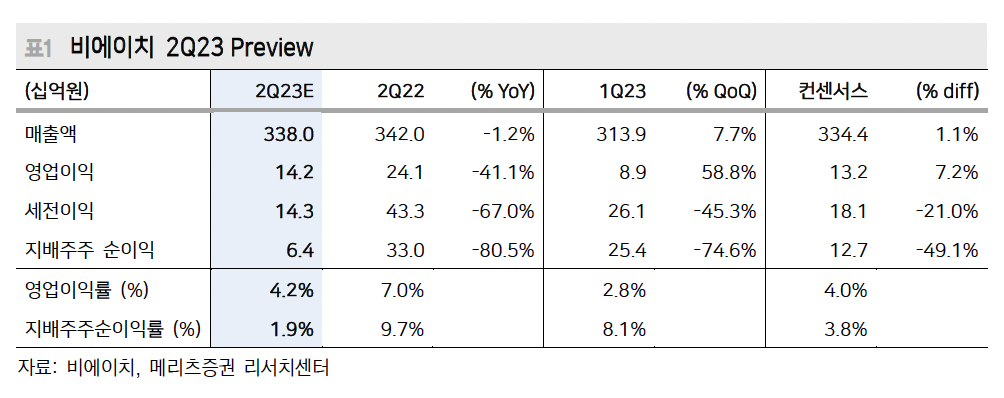

양승수 메리츠증권 연구원은 “2분기 비에이치의 영업이익은 142억 원으로 컨센서스 132억 원을 상회할 것으로 예상한다”며 “2분기 매출액 3380억 원과 영업이익은 각각 컨센서스를 1.1%, 7.2% 상회할 전망”이라고 전했다.

이어 “전분기를 기준으로 일시적인 래거시향 공급 물량 증가로 인한 북미 고객사향 매출 개선과 국내 고객사향 상대적으로 마진이 높은 폴더블향 부품 공급 시작으로 개선된 실적을 예상한다”며 “다만 전작 대비 부진한 롱테일 수요와 BH EVS(차량용 무선충전모듈사업)의 사업 정상화를 위한 비용 반영으로 전년 대비 부진한 실적이 예상된다”고 덧붙였다.

6월말 비에이치의 입장에서 신제품인 아이폰15향 부품 생산이 시작됐다. 메리츠증권이 파악하는 비에이치의 초도물량은 전작 대비 증가한 것으로 파악된다. 이는 중국 디스플레이 경쟁사가 홀 디스플레이 가공에서 어려움을 겪으면서 초도물량이 국내 고객사로 전부 넘어왔기 때문이란 분석이다.

양 연구원은 “현재 국내 고객사와 중국 경쟁사의 본격적인 특허 소송전이 시작되었음을 고려할 때, 향후 추가적인 진입도 제한적일 것으로 예상한다”며 “프로향 물량도 기술적인 우위를 바탕으로 작년과 같이 고객사 내 높은 점유율이 유지되고 있다. 이연수요와 교체수요로 하반기 아이폰15의 높은 출하량이 예상되는 만큼 하반기 전작과 유사한 수준의 북미 고객사향 매출이 가능하다”고 강조했다.

!["좌석 걱정 없겠네"…수용 인원 2배 늘린 수서역 첫 KTX 타보니 [르포]](https://img.etoday.co.kr/crop/140/88/2299982.jpg)

!['자사주 소각' 3차 상법개정안 통과…1년 내 의무소각·위반 시 과태료 [자사주 소각 의무화]](https://img.etoday.co.kr/crop/140/88/2300063.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/140/88/2300037.jpg)

![코스피 6000 시대 개막…시총도 5000조원 돌파 [육천피 시대 개장]](https://img.etoday.co.kr/crop/140/88/2300017.jpg)

![[급등락주 짚어보기] 로보틱스 모듈·반도체 장비 기대감↑…참엔지니어링·계양전기 '上'](https://img.etoday.co.kr/crop/85/60/2300144.jpg)

![[채권마감] 2년·3년 금리 한달만 최저, 시장 달래 줄 금통위 기대](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![관세·AI 우려 뚫고 6000 안착…코스피 ‘초고속’ 구조적 랠리[육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2300102.jpg)

![[오늘의 주요공시] KB증권ㆍ키카오페이ㆍ메가스터디교육 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

![코스피 6000 돌파에도 사라진 외국인⋯삼전도 계속 판다 [육천피 시대 개장]](https://img.etoday.co.kr/crop/85/60/2300098.jpg)

![맹견도 가능?…반려동물 음식점 동반 출입 Q&A [그래픽]](https://img.etoday.co.kr/crop/300/170/2300037.jpg)

![국민의힘, 형법 개정안 필리버스터 '시작' [포토]](https://img.etoday.co.kr/crop/300/190/2300115.jpg)